Le taux d'endettement maximum en 2024 est fixé à 35% des revenus nets. Pour le diminuer, optimisez vos revenus, réduisez vos charges existantes et envisagez de renégocier vos prêts en cours.

- ✔ Le taux d'endettement est calculé en divisant les charges de crédit par les revenus nets.

- ✔ Les banques disposent d'une flexibilité de 20% pour dépasser la limite de 35% dans certains cas.

- ✔ Le "reste à vivre" est également pris en compte par les établissements de crédit.

- ✔ Des simulateurs en ligne permettent d'estimer votre capacité d'emprunt selon votre taux d'endettement.

Sommaire

- Comprendre le taux d'endettement maximum en 2024

- Calcul du taux d'endettement

- Stratégies pour améliorer son taux d'endettement

- Contexte et évolution de la réglementation

- Exceptions à la règle des 35%

- Impact sur les emprunteurs

- Le taux d'endettement dans le contexte économique actuel

- Alternatives et compléments au taux d'endettement

- Simulez votre prêt avec Empruntis

- Perspectives d'avenir

Comprendre le taux d'endettement maximum en 2024

Le taux d'endettement est un indicateur crucial dans le processus d'obtention d'un crédit en France. Il représente la part des revenus consacrée au remboursement des dettes. En 2024, comprendre ce concept est essentiel pour tout emprunteur potentiel.

Définition du taux d'endettement

Le taux d'endettement se calcule en divisant le total des mensualités de crédit par les revenus nets mensuels, le tout multiplié par 100. La formule est la suivante :

Taux d'endettement = (Total des mensualités de crédit / Revenus nets mensuels) x 100

Par exemple, si vos mensualités de crédit s'élèvent à 1000€ et que vos revenus nets mensuels sont de 3000€, votre taux d'endettement serait de 33,33%.

Il est important de noter que ce taux prend en compte :

- Les remboursements de tous les crédits en cours (immobilier, consommation, etc.)

- Les charges récurrentes liées au logement (loyer, charges de copropriété)

- Les pensions alimentaires versées

En revanche, il ne tient pas compte des dépenses courantes comme l'alimentation ou les loisirs.

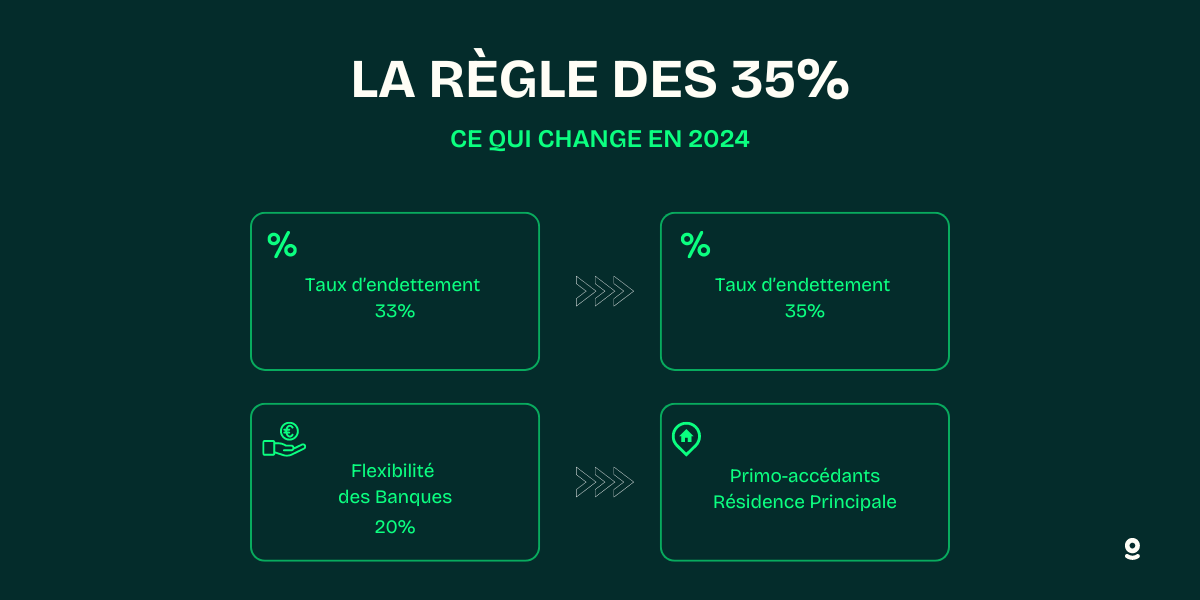

La règle des 35% : ce qui change en 2024

Depuis janvier 2022, le Haut Conseil de Stabilité Financière (HCSF) a fixé le taux d'endettement maximum à 35% des revenus nets de l'emprunteur. Cette règle, toujours en vigueur en 2024, représente un changement significatif par rapport à l'ancienne norme de 33%. Elle s'applique à tous les types de crédits immobiliers, visant à prévenir le surendettement tout en maintenant l'accès au financement pour un maximum d'emprunteurs.

Malgré cette limite, les établissements bancaires bénéficient d'une certaine flexibilité. Ils peuvent déroger à cette règle pour 20% de leurs prêts, principalement dans deux cas :

- Pour les primo-accédants

- Pour l'achat d'une résidence principale

Cette marge de manœuvre permet aux banques de s'adapter à des situations particulières et de soutenir l'accession à la propriété.

En parallèle, la durée des crédits est généralement limitée à 25 ans, avec une extension possible à 27 ans dans certains cas spécifiques, comme l'achat en VEFA (Vente en l'État Futur d'Achèvement) ou pour des projets nécessitant d'importants travaux.

Cette augmentation du taux d'endettement maximum de 33% à 35% permet théoriquement aux emprunteurs d'obtenir des montants de prêt légèrement supérieurs, améliorant ainsi leur pouvoir d'achat immobilier.

Attention, bien que le taux de 35% soit la norme, les banques prennent également en compte le "reste à vivre". Ce montant, qui reste à disposition de l'emprunteur après remboursement des crédits, est crucial pour couvrir les dépenses courantes et maintenir un niveau de vie acceptable.

Bon à savoir :

Malgré cette règle, chaque dossier est étudié individuellement par les banques. Un taux d'endettement inférieur à 35% ne garantit pas automatiquement l'obtention d'un prêt, tout comme un taux légèrement supérieur n'exclut pas systématiquement la possibilité d'emprunter.

En 2024, cette règle des 35% continue de structurer le marché du crédit immobilier en France. Elle vise à trouver un équilibre entre deux objectifs principaux :

- La prévention du surendettement

- Le maintien de l'accès au financement pour un large éventail d'emprunteurs potentiels

Les candidats à l'emprunt doivent donc soigneusement évaluer leur situation financière et préparer leur dossier en conséquence, en tenant compte de cette règle et des autres critères d'évaluation utilisés par les banques.

Calcul du taux d'endettement

Le calcul précis du taux d'endettement est crucial pour évaluer votre capacité d'emprunt. Comprendre les éléments pris en compte vous aidera à mieux préparer votre dossier de prêt.

Formule de base

Pour rappel, la formule de base pour calculer le taux d'endettement est simple :

Taux d'endettement = (Total des mensualités de crédit / Revenus nets mensuels) x 100

Éléments pris en compte dans le calcul

Le calcul du taux d'endettement intègre divers éléments, tant du côté des revenus que des charges.

Revenus considérés

Les banques prennent en compte les revenus nets avant prélèvement à la source. Cela inclut généralement :

- Salaires nets mensuels

- Revenus locatifs (après abattement fiscal)

- Pensions de retraite

- Allocations régulières (familiales, chômage)

- Primes et bonus récurrents

Charges incluses

Les charges prises en compte dans le calcul du taux d'endettement comprennent :

Crédits en cours :

- Mensualités de crédit immobilier

- Remboursements de prêts à la consommation

- Crédits revolving

Charges liées au logement :

- Loyer (pour les locataires)

- Charges de copropriété

Autres engagements financiers :

- Pensions alimentaires versées

- Prêts étudiants

Nouveau crédit envisagé :

- Mensualité du prêt immobilier souhaité

- Assurance emprunteur associée

Il est crucial de noter que certaines dépenses courantes ne sont pas directement incluses dans le calcul du taux d'endettement :

Cependant, ces dépenses sont indirectement prises en compte par les banques dans le calcul du "reste à vivre", qui est complémentaire au taux d'endettement.

Bon à savoir :

Pour optimiser votre taux d'endettement, vous pouvez envisager de regrouper vos crédits existants ou de rallonger la durée de remboursement. Cependant, cette dernière option augmentera le coût total du crédit.

Cependant, cette dernière option augmentera le coût total du crédit.

En comprenant bien ces éléments, vous serez mieux préparé pour évaluer votre situation financière et négocier avec les banques lors de votre demande de prêt.

Exemple :

Marie, 32 ans, souhaite acheter son premier appartement. Elle gagne 2800€ nets par mois et paie actuellement un loyer de 900€. Elle a un crédit auto de 250€ par mois.

Calculons son taux d'endettement actuel :

- Total des charges mensuelles : 900€ (loyer) + 250€ (crédit auto) = 1150€

- Taux d'endettement : (1150 / 2800) x 100 = 41,07%

Marie dépasse actuellement le taux d'endettement maximum recommandé de 35%. Pour améliorer sa situation, elle pourrait :

- Chercher à augmenter ses revenus

- Réduire ses charges actuelles

- Envisager un bien moins onéreux pour son premier achat

Pour optimiser votre taux d'endettement, vous pouvez envisager de regrouper vos crédits existants ou de rallonger la durée de remboursement. Cependant, cette dernière option augmentera le coût total du crédit.

[Insérer ici un infographique illustrant le calcul du taux d'endettement et ses composantes]

En comprenant bien ces éléments, vous serez mieux préparé pour évaluer votre situation financière et négocier avec les banques lors de votre demande de prêt.

Stratégies pour améliorer son taux d'endettement

L'amélioration de votre taux d'endettement est cruciale pour augmenter vos chances d'obtenir un prêt immobilier en 2024. Voici des stratégies efficaces pour y parvenir :

Optimisation des revenus

Augmenter vos revenus est l'une des méthodes les plus directes pour améliorer votre taux d'endettement :

- Recherche d'une promotion ou d'un emploi mieux rémunéré

- Prise d'un travail complémentaire, comme un emploi à temps partiel ou des missions freelance

- Investissement dans des sources de revenus passifs, tels que l'investissement locatif ou les placements financiers générant des dividendes

Réduction des charges existantes

Diminuer vos dépenses mensuelles peut significativement améliorer votre taux d'endettement :

Analyse détaillée de vos dépenses

Utilisez des applications de suivi budgétaire pour identifier les postes de dépenses superflus. Établissez ensuite un budget mensuel strict et tenez-vous-y. Cette démarche vous permettra de visualiser clairement où votre argent est dépensé et où vous pouvez faire des économies.

Optimisation des contrats et réduction des dépenses quotidiennes

Renégociation des prêts en cours

La renégociation de vos crédits existants peut avoir un impact significatif sur votre taux d'endettement :

- Consolidez vos différents prêts en un seul crédit à taux plus avantageux.

- Cette stratégie peut réduire vos mensualités et améliorer votre taux d'endettement.

Renégociation des taux d'intérêt :

- Contactez vos créanciers actuels pour discuter d'une baisse de taux.

- Comparez les offres de différentes banques pour obtenir de meilleures conditions.

Allongement de la durée de remboursement :

- Envisagez d'étendre la durée de vos prêts pour réduire les mensualités.

- Attention : cette option peut augmenter le coût total du crédit à long terme.

Faites appel à un courtier en crédit pour vous aider dans ces démarches de renégociation.

Le taux d'endettement dans le contexte économique actuel

Le taux d'endettement maximum de 35% s'inscrit dans un contexte économique en constante évolution, particulièrement marqué par les fluctuations des taux d'intérêt et les transformations du marché immobilier français.

Influence des taux d'intérêt

Les taux d'intérêt jouent un rôle crucial dans la capacité d'emprunt des ménages et, par conséquent, sur leur taux d'endettement :

Évolution récente des taux :

- Après une période de hausse, les taux d'intérêt immobiliers ont amorcé une baisse en 2024.

- En mai 2024, le taux moyen était de 3,73%, contre 4,21% en novembre 2023.

Impact sur le pouvoir d'achat immobilier :

- La baisse des taux a entraîné une augmentation du pouvoir d'achat des acquéreurs d'environ 5%.

- Cette amélioration a relancé de nombreux projets immobiliers mis en pause en 2023.

Perspectives pour 2024 :

- Les prévisions indiquent une stabilisation des taux autour de 3,65% sur 15 ans, 3,75% sur 20 ans et 3,85% sur 25 ans.

- Cette tendance pourrait se maintenir, sauf en cas de remontée significative des OAT (Obligations Assimilables du Trésor).

Bon à savoir :

Malgré la dégradation de la note de la dette française (de AA à AA-) en mai 2024, les experts estiment que cela n'aura pas d'impact significatif sur l'accès au crédit immobilier pour les particuliers.

Évolution du marché immobilier français

Le marché immobilier français connaît des changements importants, influençant directement la manière dont le taux d'endettement maximum est appliqué et perçu. Ces évolutions ont un impact significatif sur les emprunteurs potentiels et leur capacité à accéder à la propriété.

On observe une baisse générale des prix sur le marché immobilier français. Cette tendance, qui s'est amorcée en 2023, s'est confirmée avec une diminution de 4,1% sur un an au premier semestre 2024. Il est intéressant de noter que cette baisse n'est pas uniforme : les maisons ont connu une dépréciation plus marquée (-6,8%) que les appartements (-1,7%).

Les disparités régionales restent significatives dans cette évolution du marché. L'Île-de-France, par exemple, a connu une baisse particulièrement prononcée des prix, atteignant 8,2% sur un an. À Paris, le marché semble se stabiliser, avec un prix au m² qui s'établit autour de 9 500 €.

Cependant, certaines villes côtières prisées, comme Biarritz et Nice, continuent de voir leurs prix augmenter, allant à contre-courant de la tendance nationale.

Bon à savoir :

Le gouvernement a reclassé 688 communes en zone tendue (A, Abis ou B1) en 2024, ce qui pourrait permettre à plus de primo-accédants de bénéficier du prêt à taux zéro.

Malgré la baisse des prix, l'accession à la propriété reste un défi pour de nombreux ménages français. En 2023, 57,2% des ménages étaient propriétaires de leur résidence principale en France. Ce chiffre, bien qu'important, est en légère baisse depuis 2014, reflétant les difficultés croissantes d'accession à la propriété.

Le volume des transactions immobilières montre des signes encourageants de reprise. On observe une légère augmentation des ventes de 0,9% au premier semestre 2024 par rapport à la même période en 2023. Cette tendance est soutenue par un regain d'intérêt des acheteurs potentiels, avec une augmentation de 3% du nombre de candidats à l'acquisition par rapport au premier semestre 2023.

Un phénomène intéressant se dessine dans l'évolution de la demande :

- Les appartements connaissent un regain d'intérêt, avec une augmentation de 8% des demandes.

- En revanche, la demande pour les maisons est en baisse, probablement due à leur coût plus élevé et aux charges associées.

Cette évolution du marché immobilier français crée un contexte complexe pour les emprunteurs potentiels.

D'un côté, la baisse des prix dans certaines régions peut faciliter l'accès à la propriété. De l'autre, les disparités régionales et les défis économiques persistants continuent de rendre l'acquisition d'un bien immobilier difficile pour de nombreux ménages.

Dans ce contexte, le respect du taux d'endettement maximum de 35% reste un enjeu crucial. Les acheteurs potentiels doivent naviguer entre les opportunités créées par la baisse des prix et les contraintes imposées par les règles de financement. Cette situation souligne l'importance d'une préparation minutieuse du dossier de prêt et d'une stratégie financière bien pensée pour réaliser son projet immobilier.

Contexte et évolution de la réglementation

La réglementation du taux d'endettement en France a connu des évolutions significatives ces dernières années, visant à équilibrer l'accès au crédit et la prévention du surendettement.

Historique des changements récents

L'évolution de la réglementation sur le taux d'endettement s'est faite progressivement :

Avant 2019 : Pas de règle stricte, mais une norme bancaire informelle de 33% maximum.

Décembre 2019 : Le HCSF émet une première recommandation :

- Taux d'endettement limité à 33%

- Durée maximale des prêts fixée à 25 ans

Janvier 2021 : Assouplissement des règles :

- Taux d'endettement relevé à 35%

- Flexibilité accordée aux banques pour 20% de leur production de crédit

Septembre 2021 : Les recommandations deviennent juridiquement contraignantes

2024 : Maintien de la réglementation de 2021

Cette évolution reflète la volonté des autorités de s'adapter aux réalités du marché immobilier tout en préservant la stabilité financière des ménages.

Rôle du Haut Conseil de stabilité financière (HCSF)

Le HCSF joue un rôle central dans la définition et l'application de ces règles :

Mission principale :

- Surveiller le système financier français

- Prévenir les risques systémiques

Composition :

- Présidé par le Ministre de l'Économie

- Inclut le Gouverneur de la Banque de France, des régulateurs et des experts indépendants

Actions concernant le taux d'endettement :

- Émet des recommandations sur les critères d'octroi de crédit

- Analyse régulièrement l'impact de ces mesures sur le marché du crédit

Pouvoir de décision :

- Depuis 2021, ses recommandations sont juridiquement contraignantes

- Peut ajuster les règles en fonction de l'évolution du marché

Objectifs visés :

- Prévenir le surendettement des ménages

- Maintenir la stabilité du système bancaire français

- Assurer un accès équitable au crédit immobilier

Le HCSF justifie ses décisions par plusieurs facteurs :

- La hausse continue des prix de l'immobilier

- L'allongement des durées de prêt

- Les risques liés à un endettement excessif des ménages

Attention le HCSF réévalue régulièrement ces mesures. En 2024, il continue de surveiller étroitement l'impact de la règle des 35% sur le marché du crédit et l'accès à la propriété.

Exceptions à la règle des 35%

Bien que la règle des 35% de taux d'endettement maximum soit la norme, il existe des exceptions permettant de la dépasser. Ces exceptions sont encadrées par le Haut Conseil de Stabilité Financière (HCSF) et visent à maintenir une certaine flexibilité dans l'octroi des crédits immobiliers.

Les 20% de flexibilité accordés aux banques

Le HCSF a mis en place une marge de manœuvre pour les établissements bancaires, leur permettant de déroger à la règle des 35% pour une partie de leur production de crédits immobiliers :

- Les banques peuvent accorder des prêts dépassant le taux d'endettement de 35% pour jusqu'à 20% de leur production de crédit.

- Cette flexibilité est calculée sur une base trimestrielle.

- Sur ces 20% de flexibilité :

- 80% doivent être réservés à l'acquisition d'une résidence principale.

- 30% (soit 4,8% de la production totale) doivent être alloués aux primo-accédants.

Il est important de noter que cette flexibilité n'est pas un droit pour les emprunteurs, mais une possibilité pour les banques de s'adapter à certaines situations particulières.

Critères d'éligibilité pour les exceptions

Pour bénéficier d'une exception à la règle des 35%, les emprunteurs doivent généralement présenter un profil solide et remplir certains critères :

Revenus élevés : Les foyers avec des revenus importants ont plus de chances d'obtenir une dérogation, car ils disposent d'un reste à vivre conséquent malgré un taux d'endettement plus élevé.

Stabilité professionnelle : Une situation professionnelle stable et des perspectives d'évolution de carrière favorables sont des atouts.

Épargne significative : La présence d'une épargne conséquente peut rassurer la banque sur la capacité de l'emprunteur à faire face à des imprévus.

Apport personnel important : Un apport personnel élevé peut compenser un taux d'endettement supérieur à 35%.

Primo-accédants : Une priorité est accordée aux personnes achetant leur première résidence principale.

Projet immobilier solide : La qualité et la pertinence du projet immobilier sont également prises en compte.

Gestion financière saine : Une bonne gestion des comptes bancaires et l'absence d'incidents de paiement sont des éléments favorables.

Il est crucial de comprendre que chaque dossier est étudié individuellement par les banques. Même si un emprunteur remplit plusieurs de ces critères, l'octroi d'un prêt dépassant les 35% de taux d'endettement n'est pas garanti.

Impact sur les emprunteurs

La règle du taux d'endettement maximum de 35% a des répercussions significatives sur les emprunteurs, en particulier pour les primo-accédants et ceux qui souhaitent acquérir leur résidence principale. Examinons en détail ces impacts et leurs effets sur la capacité d'emprunt.

Primo-accédants et achat de résidence principale

Les primo-accédants, c'est-à-dire ceux qui achètent leur premier logement, sont particulièrement touchés par la règle des 35% :

Priorité dans la flexibilité :

- Sur les 20% de flexibilité accordés aux banques, 30% (soit 6% de la production trimestrielle) sont réservés aux primo-accédants.

- Cette mesure vise à faciliter l'accès à la propriété pour les jeunes ménages et les familles.

Durée de prêt étendue :

- Les primo-accédants bénéficient plus souvent de la possibilité d'emprunter sur une durée supérieure à 25 ans.

- Environ 16% des primo-accédants empruntent sur plus de 25 ans, contre seulement 8,3% pour l'ensemble des emprunteurs.

Adaptation aux marchés tendus :

- Dans les zones où l'immobilier est cher, comme Paris et l'Île-de-France, les banques utilisent plus fréquemment la marge de flexibilité pour les primo-accédants.

Prêt à Taux Zéro (PTZ) :

- Le PTZ, réservé aux primo-accédants, peut financer jusqu'à 40% du montant de l'opération.

- Cet outil permet d'améliorer significativement la capacité d'emprunt des primo-accédants.

Bon à savoir :

Il est important de noter que malgré ces mesures, seulement 15% des primo-accédants obtiennent un crédit avec un taux d'effort supérieur à 35%.

Effets sur la capacité d'emprunt

La règle des 35% a des effets directs et indirects sur la capacité d'emprunt des ménages :

Limitation du montant empruntable :

- La capacité d'emprunt est directement liée aux revenus du ménage.

- Par exemple, pour des revenus nets de 3500€ par mois, la capacité d'endettement maximale serait de 1225€ par mois.

Prise en compte du "reste à vivre" :

- Bien que non directement intégré dans le calcul du taux d'endettement, le "reste à vivre" est considéré par les banques.

- Cela peut permettre à certains ménages avec des revenus élevés d'obtenir un prêt malgré un taux d'endettement proche ou légèrement supérieur à 35%.

Impact des taux d'intérêt :

- La hausse des taux d'intérêt depuis 2022 a rendu plus difficile le respect de la règle des 35%.

- À mensualité égale, la capacité d'emprunt diminue lorsque les taux augmentent.

Adaptation des stratégies d'emprunt :

- Allongement de la durée du prêt pour diminuer les mensualités.

- Augmentation de l'apport personnel pour réduire le montant emprunté.

- Optimisation de l'assurance emprunteur pour réduire le coût global du crédit.

Exclusion de certains profils :

- La règle des 35% peut exclure certains ménages du marché du crédit immobilier, notamment dans les zones où les prix de l'immobilier sont élevés.

Pour une mensualité de 1000€ sur 20 ans, la capacité d'emprunt varie significativement selon le taux d'intérêt :

- Taux d'intérêt à 1% : 217 000€

- Taux d'intérêt à 2% : 197 500€

- Taux d'intérêt à 4% : 165 000€

Alternatives et compléments au taux d'endettement

Bien que le taux d'endettement de 35% soit une référence importante, les banques utilisent d'autres critères pour évaluer la capacité d'emprunt d'un ménage. Ces alternatives et compléments permettent une analyse plus fine et personnalisée de chaque dossier.

Le "reste à vivre"

Le "reste à vivre" est devenu un critère essentiel dans l'évaluation des dossiers de crédit immobilier :

Définition :

- Somme restant à disposition de l'emprunteur après paiement de toutes ses charges, y compris la future mensualité du crédit.

Calcul :

Reste à vivre = Revenus mensuels - (Charges fixes + Mensualité du crédit)Importance pour les banques :

- Permet d'évaluer si l'emprunteur pourra maintenir un niveau de vie décent après le remboursement du crédit.

- Peut justifier un dépassement du taux d'endettement de 35% si le reste à vivre est suffisant.

Montants de référence :

- Environ 700€ à 800€ par mois pour une personne seule.

- Entre 1200€ et 1500€ pour un couple.

- Ces montants varient selon la localisation géographique et la composition du foyer.

Sachez qu'un reste à vivre élevé peut compenser un taux d'endettement supérieur à 35%, notamment pour les hauts revenus.

Autres critères d'évaluation utilisés par les banques

Les établissements bancaires prennent en compte divers facteurs pour une évaluation globale du profil de l'emprunteur :

Stabilité professionnelle :

- Type de contrat (CDI, CDD, intérim)

- Ancienneté dans l'emploi

- Perspectives d'évolution professionnelle

Épargne et patrimoine :

- Montant de l'apport personnel

- Capacité d'épargne mensuelle

- Patrimoine immobilier ou financier existant

Historique bancaire :

- Gestion des comptes (absence de découverts fréquents)

- Incidents de paiement antérieurs

- Relation avec la banque (ancienneté, produits détenus)

Âge et situation familiale :

- L'âge peut influencer la durée maximale du prêt

- Nombre de personnes à charge

- Situation matrimoniale (célibataire, marié, divorcé)

Nature du projet immobilier :

- Résidence principale, secondaire ou investissement locatif

- Localisation et potentiel du bien

- Adéquation entre le projet et la situation de l'emprunteur

Scoring bancaire :

- Système de notation interne à chaque banque

- Prend en compte l'ensemble des critères pour attribuer une note au dossier

Revenus futurs :

- Prise en compte des évolutions de carrière prévisibles

- Anticipation des changements de situation (retraite, par exemple)

Charges futures :

- Estimation des charges liées au bien immobilier (taxes, entretien)

- Prise en compte des projets de vie (arrivée d'un enfant, par exemple)

Simulez votre prêt en ligne avec Empruntis

Pour optimiser votre recherche de financement et mieux comprendre votre capacité d'emprunt, les simulateurs de prêt en ligne sont devenus des outils incontournables pour les emprunteurs potentiels.

Perspectives d'avenir

Le marché du crédit immobilier en France est en constante évolution, influencé par les changements économiques, réglementaires et sociétaux.

Potentielles évolutions de la réglementation

Débat sur la règle des 35% :

- Une proposition de loi visant à réformer les règles du Haut Conseil de Stabilité Financière (HCSF) a été déposée en janvier 2024.

- L'objectif est de faciliter l'accès au crédit pour les personnes solvables mais exclues par la règle stricte des 35%.

Prise en compte du "reste à vivre" :

- Il y a une volonté croissante d'intégrer le concept de "reste à vivre" dans l'évaluation des dossiers de crédit.

- Cette approche permettrait une évaluation plus nuancée de la capacité d'emprunt des ménages.

Flexibilité accrue pour les banques :

- Les banques pourraient bénéficier d'une marge de manœuvre élargie pour déroger aux règles actuelles.

- Cette flexibilité pourrait concerner jusqu'à 20% de leur production de crédit.

Évolution du Prêt à Taux Zéro (PTZ) :

- Les conditions d'accès au PTZ ont été élargies en 2024, avec des plafonds de revenus revus à la hausse.

- L'éco-PTZ a été prorogé jusqu'au 31 décembre 2027, encourageant la rénovation énergétique.

Introduction potentielle d'un prêt à taux bonifié :

- Le gouvernement travaille sur la création d'un prêt à taux bonifié, qui pourrait être mis en place à partir de 2025.

- Ce dispositif viserait à faciliter l'accès au crédit pour une plus large partie de la population.

Tendances du marché du crédit en France

Baisse des taux d'intérêt :

- Après une période de hausse, les taux d'intérêt immobiliers ont amorcé une baisse en 2024.

- En mai 2024, le taux moyen était de 3,73%, contre 4,21% en novembre 2023.

Reprise progressive du marché :

- Le nombre de nouveaux crédits immobiliers a augmenté de 12,2% au deuxième trimestre 2024 par rapport à l'année précédente.

- Cette tendance pourrait se poursuivre avec la stabilisation des taux d'intérêt.

Évolution des critères d'évaluation :

- Les banques pourraient adopter des approches plus sophistiquées pour évaluer la solvabilité des emprunteurs.

- L'utilisation d'outils d'intelligence artificielle pour analyser les dépenses des emprunteurs pourrait se généraliser.

Adaptation aux nouvelles réalités du marché immobilier :

- Face à la baisse des prix de l'immobilier dans certaines régions, les banques pourraient ajuster leurs politiques de prêt.

- Une attention particulière pourrait être portée aux disparités régionales du marché immobilier.

Focus sur la rénovation énergétique :

- Avec la prorogation de l'éco-PTZ et l'introduction de MaPrimeAdapt', le marché du crédit pourrait voir une augmentation des prêts liés à la rénovation.

Digitalisation accrue :

- La tendance à la numérisation des processus de demande de crédit devrait se poursuivre et s'accélérer.

- Les simulateurs en ligne et les outils d'évaluation automatisés pourraient jouer un rôle plus important dans le processus d'octroi de crédit.