Résiliation assurance prêt immobilier : lorsqu'il s'agit de souscrire un crédit immobilier, la plupart des banques exigent une assurance de prêt pour garantir le remboursement des échéances en cas d'incapacité, de décès ou de perte d'emploi. Cette assurance peut être souscrite auprès de la banque ou d'un établissement tiers. Et les emprunteurs peuvent désormais résilier leur contrat s'ils trouvent une offre plus avantageuse ailleurs. Dans cet article, nous examinerons la liberté de choix de l'assureur pour la souscription d'un crédit immobilier et les modalités de résiliation de cette assurance.

Sommaire

- Résilier son assurance de prêt immobilier : les points à savoir 🤔

- Quel est l'intérêt de résilier l'assurance de prêt immobilier ? 🧐

- Exemple de lettre de résiliation d'assurance prêt immobilier

- Étapes pour résilier une assurance prêt immobilier

- Contrat de groupe et contrat individuel : quelle différence ?

- Les critères pour changer d'assurance emprunteur lors d'un crédit immobilier

- Comment annuler une assurance de prêt en respectant les dispositions légales ?

- Comment résilier l'assurance suite à la vente d'un bien immobilier ?

- Assurance de prêt immobilier : foire à questions

Résilier son assurance de prêt immobilier : les points à savoir 🤔

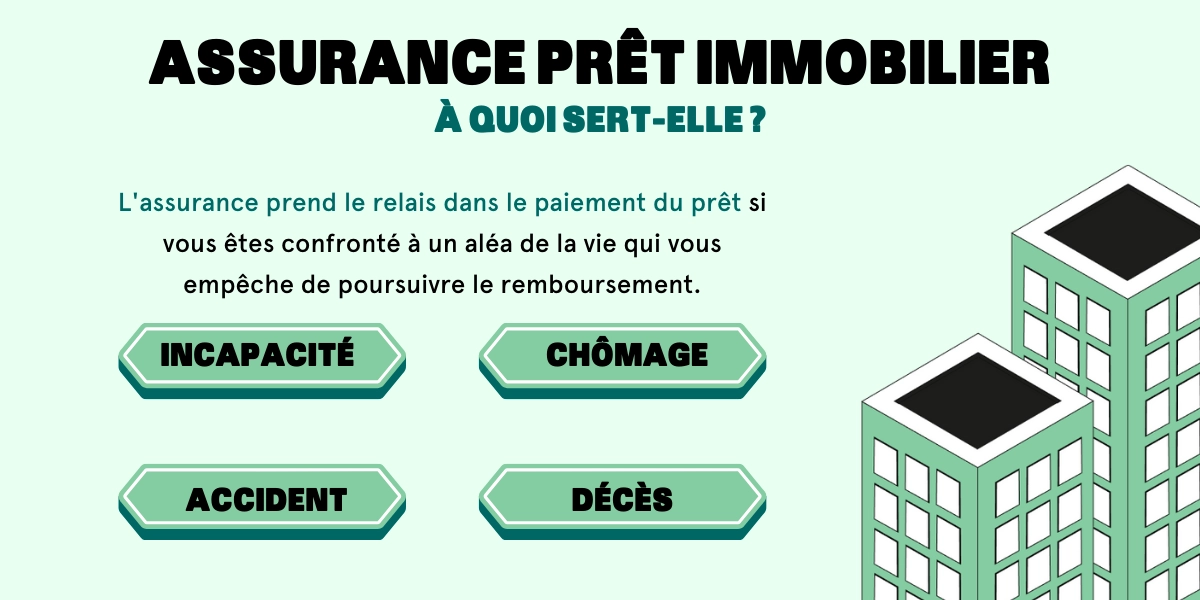

La détention d'une assurance de prêt immobilier est souvent requise par les établissements financiers pour octroyer un crédit immobilier. Elle assure la pérennité du remboursement des mensualités envers le prêteur en cas de :

- décès,

- invalidité,

- incapacité de travail résultant de maladies ou d'accidents,

- ou encore de chômage.

En effet, en cas de survenue d'un des aléas prévus au contrat, l'assureur intervient pour rembourser les dettes. Cela épargne ainsi aux emprunteurs en défaut ou à leur descendance la confiscation du bien immobilier.

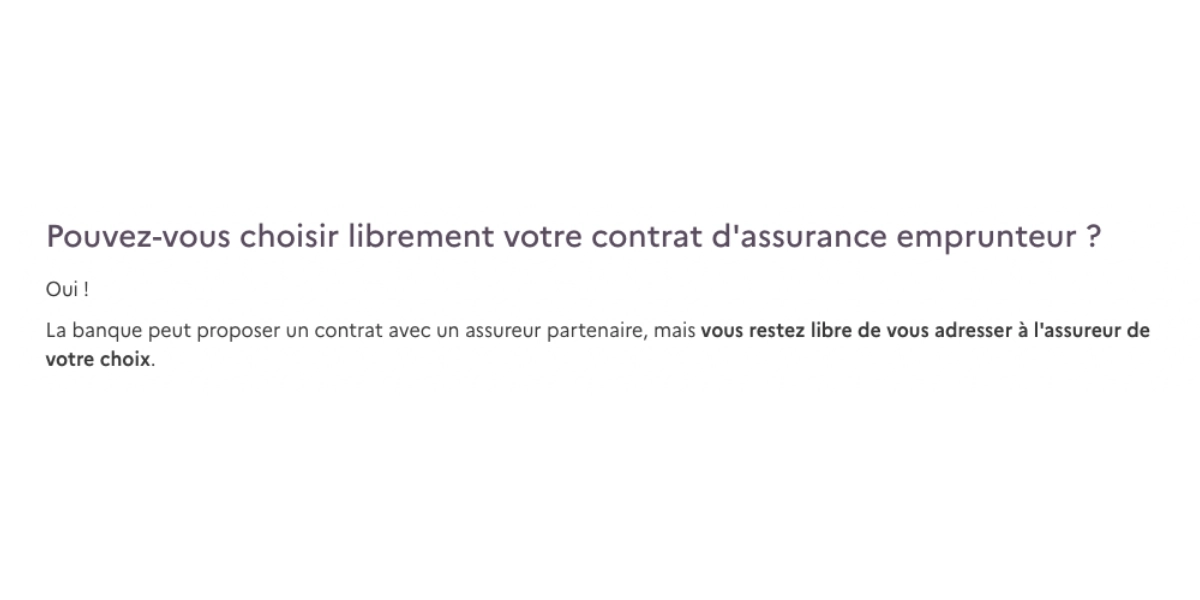

Cette assurance peut être acquise auprès de l'organisme de prêt lui-même ou d'un assureur indépendant. Les contractants qui optent pour le contrat de leur banque, mais qui plus tard découvrent une offre d'assurance plus avantageuse ailleurs, peuvent désormais annuler leur assurance en cours. Nous allons examiner la liberté de choix de l'assureur lors de la souscription d'un crédit immobilier pendant la période de remboursement. Et les modalités de résiliation de cette assurance prêt immobilier.

Quel est l'intérêt de résilier l'assurance de prêt immobilier ? 🧐

L'assurance de prêt immobilier est une obligation légale pour les emprunteurs jusqu'à ce que l'emprunt soit remboursé en totalité. Cependant, il est possible de résilier cette assurance et de la remplacer par une autre pour bénéficier d'avantages financiers. En effet, le but est de profiter de la concurrence sur le marché pour réaliser des économies conséquentes.

Les crédits immobiliers sont souvent associés à des montants considérables, nécessaires pour l'acquisition d'un bien immobilier à usage personnel ou professionnel. Ce capital élevé doit être remboursé sur une période de temps relativement longue, généralement fixée à 25 ans par le Haut Comité de Stabilité Financière. Même une petite différence de TAEA (Taux Annuel Effectif d'Assurance) peut entraîner une variation significative du coût total (TAEG) à la fin de la période d'amortissement.

Veuillez noter que ceci n'est qu'une estimation indicative et que le coût réel dépendra de nombreux facteurs, tels que :

- le type de bien immobilier que vous achetez,

- les garanties souhaitées,

- les réponses à un questionnaire de santé en fonction de votre âge, ect.

Il est donc toujours recommandé de faire des devis auprès de plusieurs assureurs pour obtenir une idée plus précise du coût de l'assurance de prêt immobilier.

Exemple de lettre de résiliation d'assurance prêt immobilier

Objet : Résiliation du contrat d'assurance emprunteur

[Votre nom et adresse complète]

[Adresse du destinataire : nom de la compagnie d'assurance et adresse complète]

[Date]

Madame, Monsieur,

Je vous écris pour vous informer de ma décision de mettre fin à mon contrat d'assurance emprunteur pour mon prêt immobilier d'un montant de [X €], contracté avec votre établissement le [date de signature de votre offre de prêt]. Ce contrat, souscrit sous le numéro [référence de votre assurance emprunteur], est autorisé à être résilié en vertu de la loi Hamon du 26 juillet 2014.

Je vous joins à ce courrier les Conditions Particulières de mon nouveau contrat d'assurance, qui entrera en vigueur le [date de prise d'effet du nouveau contrat]. Conformément à la législation en vigueur et aux Conditions Générales de mon contrat de prêt, je vous informe que la résiliation de mon contrat d'assurance sera effective le [date de résiliation], en respectant le délai de préavis légal de 15 jours.

Je vous remercie par avance de prendre en compte ma demande de résiliation et de valider l'équivalence des garanties de mon nouveau contrat dans un délai de 10 jours ouvrés à compter de la réception de ce courrier.

Veuillez agréer, Madame, Monsieur, l'expression de mes salutations distinguées.

[Votre signature]

[Votre nom et prénom]

Étapes pour résilier une assurance prêt immobilier :

Vérifiez les conditions de résiliation : consultez attentivement votre contrat d'assurance pour connaître les conditions de résiliation anticipée. Vous y trouverez des informations sur les délais de préavis et les éventuelles pénalités financières.

Recherchez une offre alternative : avant de résilier votre assurance prêt immobilier, prenez le temps de rechercher d'autres offres disponibles sur le marché. Comparez les devis d'assurance pour trouver une option plus avantageuse en termes de couverture et de tarifs.

Informez votre assureur actuel : une fois que vous avez trouvé une nouvelle assurance prêt immobilier qui correspond à vos besoins, informez votre assureur actuel par écrit de votre intention de résilier votre contrat. Incluez la date souhaitée de résiliation et demandez des instructions spécifiques pour effectuer la résiliation.

Rédigez une lettre de résiliation : rédigez une lettre formelle de résiliation en indiquant vos coordonnées, votre numéro de contrat et la date de résiliation souhaitée. Utilisez des exemples de lettres de résiliation pour vous assurer que toutes les informations nécessaires sont incluses.

Envoyez la lettre de résiliation : envoyez votre lettre de résiliation par courrier recommandé avec accusé de réception ou par courrier électronique avec demande d'accusé de réception. Conservez une copie de la lettre et les preuves d'envoi pour votre dossier.

Contrat de groupe et contrat individuel : quelle différence ?

La différence entre un contrat de groupe et un contrat individuel en matière d'assurance emprunteur est importante pour les emprunteurs.

Le contrat de groupe

Un contrat de groupe est basé sur une mutualisation des risques entre tous les adhérents et propose des garanties standards à un prix unique. Cependant, ce type de contrat ne tient pas compte des situations individuelles de chaque emprunteur, ce qui peut être défavorable pour certains d'entre eux.

- Ce contrat est généralement proposé par la banque ou l'établissement prêteur.

- Il couvre l'ensemble des emprunteurs du prêt immobilier.

- Les primes sont souvent intégrées aux mensualités de remboursement du prêt.

- Les garanties et les conditions peuvent être standardisées et moins personnalisées.

Le contrat individuel

En revanche, un contrat individuel est choisi par l'emprunteur en raison de son coût plus avantageux ou de ses garanties plus adaptées à ses besoins. Ce type de contrat offre une couverture personnalisée et permet à l'emprunteur de bénéficier d'une couverture optimale à un prix compétitif. Il est basé sur la délégation d'assurance et permet une mise en concurrence entre les différentes assurances pour trouver la meilleure solution pour l'emprunteur.

- Ce contrat est souscrit auprès d'une compagnie d'assurance indépendante.

- Il offre une plus grande personnalisation en fonction de vos besoins spécifiques.

- Les primes sont payées séparément de vos mensualités de prêt.

- Les garanties et les conditions peuvent varier en fonction du contrat choisi.

En somme, un contrat de groupe est une option plus simple et plus abordable, mais peut ne pas être le plus adapté aux besoins de chaque emprunteur. Un contrat individuel, quant à lui, offre une couverture plus personnalisée et adaptée à chaque situation, mais peut être plus coûteux. Voici un tableau récapitulatif :

| Contrat de groupe | Contrat individuel | |

| Avantages | Prix unique | Couverture personnalisée |

| Garanties standards | Possibilité de trouver la meilleure solution pour l'emprunteur grâce à la mise en concurrence | |

| Inconvénients | Ne tient pas compte des situations individuelles de chaque emprunteur | Peut être plus coûteux |

Les critères pour changer d'assurance emprunteur lors d'un crédit immobilier

La résiliation de l'assurance emprunteur pour un crédit immobilier en cours est toujours accompagnée par la souscription d'une nouvelle assurance. Pour être acceptée par le prêteur (banque ou société de crédit), le contrat d'assurance présenté par l'emprunteur doit répondre à toutes les exigences formulées par ce dernier. Par conséquent, le changement d'assurance emprunteur se fait sans réduction de la portée de la couverture.

Au moment de la souscription, les attentes en matière de garanties du prêteur sont exposées dans la Fiche Standardisée d'Information (FSI). Ce document est obligatoirement et gratuitement remis à l'emprunteur au plus tard à la remise de l'offre de prêt.

La liste complète des garanties requises permet à l'emprunteur de solliciter un grand nombre de compagnies pour obtenir des devis pour un contrat d'assurance de prêt immobilier équivalent à celui proposé par le prêteur. Cette équivalence est une condition indispensable pour la délégation d'assurance.

Historique des lois jusqu’à la possibilité totale de résiliation

L'ouverture du marché de l'assurance emprunteur à la concurrence s'est déroulée de manière graduelle entre 2010 et 2022. Et ce, grâce à l'adoption de diverses lois et amendements relatifs aux droits des souscripteurs. Ces réformes ont permis aux consommateurs de bénéficier d'une plus grande liberté de choix et de résiliation de leur assurance emprunteur pour les crédits immobiliers.

- La loi Lagarde, adoptée en 2010, a donné aux emprunteurs le pouvoir de choisir leur propre assurance emprunteur au moment de la souscription du crédit. Ainsi, elle interdit à la banque de les obliger à opter pour une assurance imposée.

- La loi Hamon, votée en 2014, a quant à elle accordé aux souscripteurs le droit de résilier. Et de changer leur assurance emprunteur à tout moment pendant les douze premiers mois suivant la signature de l'offre de crédit.

- L'amendement Bourquin, adopté en 2018, a permis aux assurés de résilier leur contrat d'assurance emprunteur chaque année à la date anniversaire, en respectant un délai de 15 jours.

- Enfin, la loi Lemoine, votée en 2022, a octroyé une liberté totale de résiliation de l'assurance emprunteur à tout moment par courrier ordinaire.

L'objectif de ces réformes législatives était de renforcer la concurrence entre les compagnies d'assurance en offrant aux consommateurs un délai supplémentaire pour trouver un contrat plus compétitif. La banque ne peut pas refuser un contrat d'assurance qui répond à toutes les exigences imposées dans le cadre de l'offre de prêt. En cas de refus d'une délégation d'assurance, la justification écrite de l'établissement prêteur est nécessaire. 🧐

Un droit de résilier ardument obtenu

Les droits des assurés ont été l'objet d'une lutte permanente entre les établissements bancaires et les compagnies d'assurance.

Résiliation annuelle de l'assurance emprunteur selon les Cours d'appel de Bordeaux et de Douai

En 2015, les Cours d'appel de Bordeaux et de Douai se sont prononcées en faveur des emprunteurs en affirmant que la faculté de résilier annuellement son assurance s'appliquait également aux assurances emprunteurs.

Pour cela, les juges se sont fondés sur l'article L 113-12 du Code des assurances concernant toutes les assurances mixtes décès-invalidité, individuelles ou de groupe :

"L'assuré a le droit de résilier le contrat à l'expiration d'un délai d'un an (loi Hamon), en envoyant une lettre recommandée à l'assureur au moins deux mois avant la date d'échéance."

La Cour de Cassation annule la décision en faveur des emprunteurs

Malheureusement, la Cour de cassation a infirmé cette décision des magistrats bordelais et douaisiens dans son arrêt rendu le 09 mars, en faveur des banques. La Cour de cassation a décrété que les lois spéciales prévalent sur les lois générales. En conséquence, l'assurance emprunteur ne peut être régie par les dispositions du Code des assurances et ne peut donc pas être résiliée à chaque date anniversaire.

La seule possibilité d'annuler et changer son contrat consistait alors à recourir à la loi Hamon. Et cela, uniquement durant la première année du contrat de prêt si celui-ci a été conclu après le 26 juillet 2014.

Comment annuler une assurance de prêt en respectant les dispositions légales ?

La résiliation d'une assurance de prêt immobilier peut s'avérer nécessaire pour diverses raisons. Pour y parvenir, il est important de se pencher sur les dispositions légales applicables à tout contrat de consommation, ainsi que sur la législation spécifique qui régit les contrats d'assurance emprunteur.

La loi générale sur les contrats

L'ensemble des contrats de consommation, y compris celui de l'assurance emprunteur, sont soumis aux principes fondamentaux du droit commun des contrats. Il prévoit notamment la faculté de les résilier en respectant un délai de préavis et en respectant un certain formalisme.

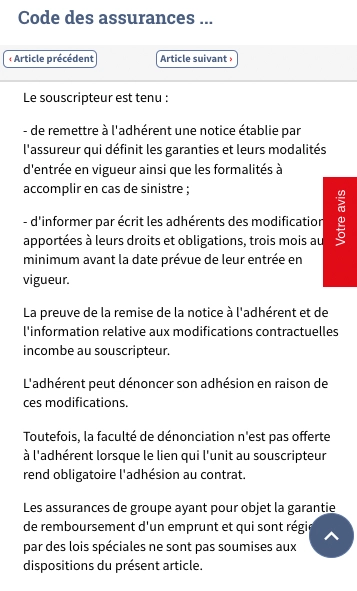

Les modalités de résiliation sont généralement détaillées dans les conditions générales du contrat, ou dans la "notice d'information" associée aux contrats d'assurance de groupe. Le code des assurances (article L141-4) impose à la banque de remettre cette notice à l'assuré avant la signature du contrat, ou au plus tard au moment de l'adhésion.

Cette notice informative, qui est censée guider l'emprunteur dans ses démarches, doit être rédigée avec la plus grande exactitude, clarté et précision possible. Il est malheureusement fréquent que la faculté de résiliation soit sournoisement occultée, entraînant l'emprunteur à croire à tort que cette option n'est pas envisageable.

Cependant, la banque ne peut invoquer l'absence ou l'imprécision de cette disposition dans la notice pour refuser la demande de résiliation et de modification d'assurance du client.

Dans le cas où l'emprunteur intente une action en justice, ces conditions générales peuvent être considérées par les tribunaux comme incomplètes ou inexactes. Cela peut être considéré comme une violation de l'obligation d'information du banquier, telle que prévue par l'article 1135 du Code civil. ⚖️

Le procédure de substitution de l'assurance emprunteur

Lors de la souscription d'un crédit immobilier ou au cours de son remboursement, il est crucial de comparer l'assurance emprunteur offerte par la banque avec les offres disponibles sur le marché. Même légère, la différence de Taux Annuel Effectif d'Assurance (TAEA) peut représenter des économies considérables sur la durée totale du prêt.

Pour mener à bien cette comparaison, il suffit de transmettre les exigences de garanties de votre prêteur à un grand nombre d'assureurs. L'utilisation d'un comparateur d'assurance en ligne simplifie grandement cette démarche. Suite à la transmission des informations, vous recevrez des propositions concurrentielles et susceptibles de vous faire réaliser des économies conséquentes.

Il vous faudra ensuite procéder à la résiliation de votre assurance en vigueur pour la remplacer par le nouveau contrat. Avant la loi Lemoine, cette résiliation devait être effectuée par Lettre Recommandée avec Accusé de Réception (LRAR) adressée à l'assureur dans le respect du délai de préavis. Ou à tout moment sans préavis, si aucune clause ne le précisait dans les conditions générales du contrat. Aujourd'hui, il est possible de réaliser cette démarche par courrier simple.

Dans tous les cas, il est crucial de faire coïncider la date de prise d'effet de la nouvelle assurance avec celle de la résiliation de l'ancienne. En effet, en cas de constat d'une invalidité ou d'absence d'assurance par la banque, celle-ci peut :

- exiger la souscription immédiate d'un autre contrat moins avantageux,

- ou imposer le remboursement intégral et immédiat des sommes restantes.

De plus, en cas de survenance d'un des sinistres prévus au contrat durant la période non couverte, l'emprunteur ne sera pas en mesure de bénéficier d'une prise en charge de ses mensualités.

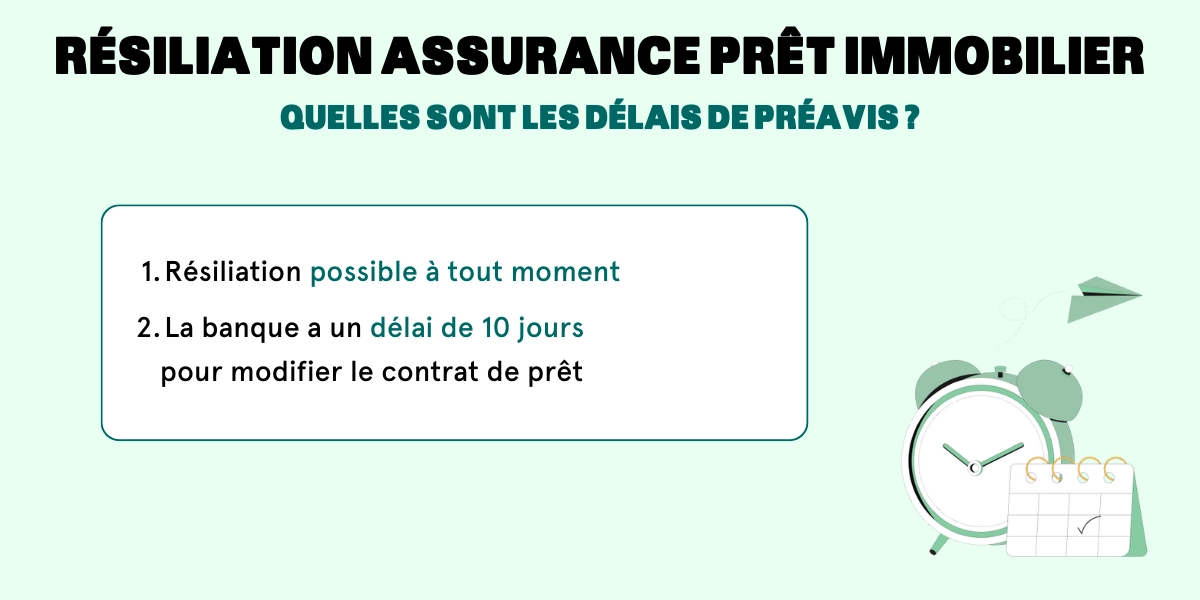

Lorsqu'un emprunteur soumet une demande de substitution d'assurance de prêt immobilier, la banque se voit accordée un délai de dix jours. Cela permet à la banque de mener à bien une analyse approfondie de cette demande et prendre une décision conséquente :

- La banque donne son aval pour la résiliation de l'assurance de prêt immobilier existante et sa substitution par une nouvelle. Une annexe sera alors établie sans aucun coût supplémentaire au contrat de crédit.

- Cependant, en cas de refus de la part de la banque, celle-ci devra justifier de manière écrite les motifs de son rejet.

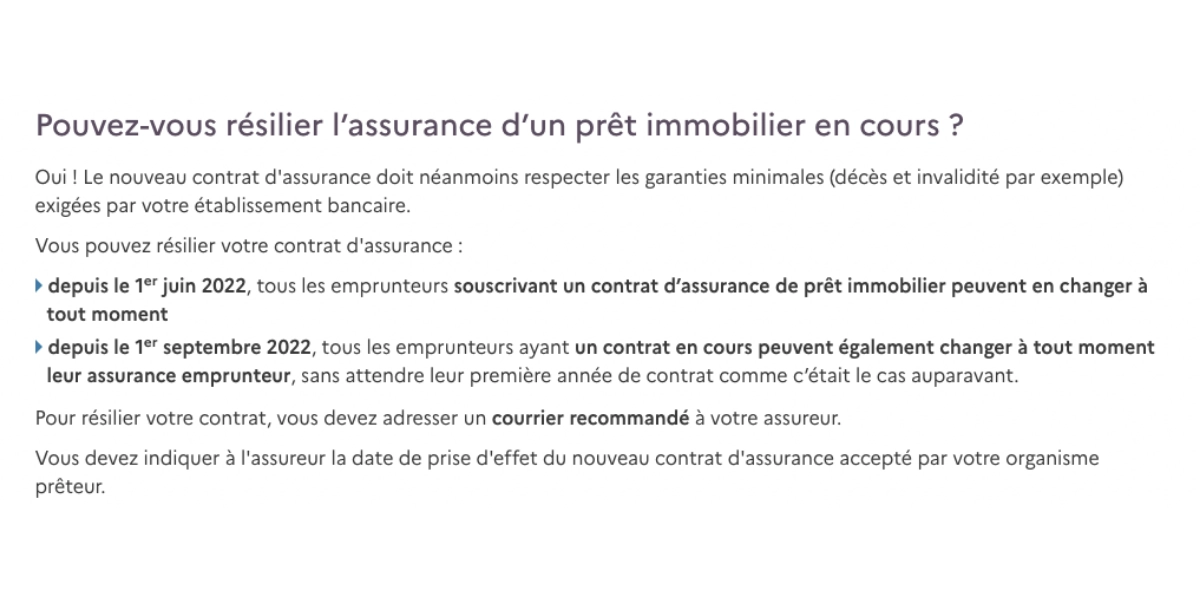

Quelle est l’échéance à prendre en compte pour résilier votre assurance ?

Il est désormais possible pour le titulaire d'un contrat d'assurance emprunteur de résilier ce dernier à n'importe quel moment, depuis l'entrée en vigueur de la loi Lemoine :

- le 1er juin 2022 pour les contrats récents,

- et le 1er septembre 2022 pour les contrats antérieurs.

Auparavant, grâce à la loi Hamon et à l'amendement Bourquin, cette résiliation était annuelle. Ces lois permettaient à tous les emprunteurs de changer d'assurance de crédit immobilier chaque année à une date précise.

Respecter le délai de préavis de 2 mois pour la résiliation annuelle selon l'amendement Bourquin

En ce qui concerne la résiliation annuelle prévue par l'amendement Bourquin (également appelé loi Sapin 2), il convient de respecter un délai de préavis de 2 mois en prenant en compte la date d'échéance de l'assurance. Si cette échéance n'est pas respectée, il faudra patienter jusqu'à l'année suivante.

Cependant, il est important de noter que cette date peut varier selon les banques. En effet, certaines se basent :

- sur la date de signature de l'offre de prêt,

- d'autres sur la date d'effet du contrat,

- ou encore sur la date d'anniversaire prévue dans le contrat.

Il est donc recommandé de se rapprocher de sa banque pour connaître la date exacte de l'échéance annuelle de son contrat d'assurance de prêt.

Comme pour la loi Hamon et la loi Lagarde, la résiliation annuelle doit se faire en respectant le principe d'équivalence de garanties.

Conséquences de la résiliation :

Il est essentiel de prendre en compte les conséquences potentielles de la résiliation de votre assurance prêt immobilier.

Assurance de remplacement : après la résiliation, vous devrez vous assurer de disposer d'une assurance de remplacement pour répondre aux exigences de votre prêt immobilier. Informez-vous sur les garanties et les conditions requises par votre établissement prêteur.

Remboursement anticipé du prêt : dans certains cas, la résiliation de l'assurance prêt immobilier peut entraîner une obligation de rembourser par anticipation une partie ou la totalité du prêt. Vérifiez attentivement votre contrat de prêt pour comprendre les implications financières éventuelles.

La résiliation de l'assurance emprunteur en cas de rachat ou regroupement de crédits

Lorsqu'un emprunteur décide de procéder à un rachat ou un regroupement de crédits, cela implique le remboursement intégral du prêt en cours. Et, par conséquent, la résiliation du contrat d'assurance de prêt immobilier associé.

Pour garantir le nouveau crédit, il est nécessaire de souscrire à une nouvelle assurance emprunteur. Dans le cas d'un remboursement de crédit immobilier, il est impératif d'en informer la compagnie d'assurance pour mettre fin au contrat en question. On distingue alors deux situations distinctes :

- Lorsque l'assurance emprunteur est souscrite en tant que contrat de groupe, c'est la banque qui s'occupe de la résiliation du contrat.

- Si l'assurance emprunteur est souscrite en tant que contrat individuel, c'est à l'emprunteur titulaire du contrat de prévenir son assureur de la délégation de l'assurance.

Optimiser son crédit immobilier avec le rachat de crédit

Une baisse significative des taux d'intérêt peut se produire sur le marché. Ainsi, il peut être judicieux pour le détenteur d'un crédit immobilier en cours de se pencher sur la possibilité de réaliser une mise en concurrence pour obtenir des conditions plus favorables.

En effet, en comparant les taux d'intérêt actuels avec ceux liés à son prêt, il est possible d'identifier un écart conséquent. Celui-ci peut être exploité à travers un remboursement anticipé de son crédit immobilier en cours par l'obtention d'un nouveau crédit plus avantageux financièrement.

Une opportunité pour alléger la charge financière : le regroupement de crédits

Le regroupement de crédits représente une alternative pour les emprunteurs souhaitant réduire les montants de leurs mensualités. Bien que cette opération implique généralement un coût plus élevé à long terme. Notamment en raison de la prolongation de la durée de remboursement, elle peut s'avérer bénéfique pour certains.

En effet, la restructuration de ses crédits en cours peut apporter certains avantages à l'emprunteur :

- soulager la pression de ses remboursements mensuels,

- lui donner la possibilité de changer d'assurance de prêt pour économiser des milliers d'euros.

Il convient de noter que le regroupement de crédits ne doit pas être considéré comme une solution unique de remplacement de l'assurance de prêt, car cela pourrait entraîner des coûts supplémentaires inutiles. Il est donc important d'évaluer les avantages et les inconvénients de cette opération avant de prendre une décision éclairée.

Ainsi, il faut souligner que le regroupement ou le rachat de crédits doit faire l'objet d'une évaluation rigoureuse avant d'être réalisé. Ce montage financier comporte en effet des coûts qui doivent être pris en compte. Chaque établissement prêteur, pour chaque prêt à regrouper, facture des pénalités pour remboursement anticipé du crédit qu'il a accordé. Ces indemnités sont plafonnées à 3% du capital restant dû ou à six mois d'intérêts. Par la suite, l'emprunteur doit payer de nouveaux frais :

- frais de dossier (une négociation pour une réduction ou une gratuité est toutefois possible),

- frais de garantie (caution ou hypothèque),

- frais de courtage (s'il passe par un courtier immobilier).

Enfin, un autre inconvénient par rapport au changement d'assurance est que :

- le rachat de crédit requiert un temps d'amortissement,

- tandis que les avantages du chagement d'assurance emprunteur sont immédiats et sans coûts supplémentaires.

| Changer d'assurance emprunteur | Rachat de crédit | |

| Avantages | Économies immédiates | Réduction des mensualités |

| Sans coûts supplémentaires | Possibilité de changer d'assurance pour économiser | |

| Inconvénients | Démarche parfois complexe | Coûts supplémentaires (frais de dossier, de garantie, de courtage) |

| Pénalités pour remboursement anticipé | ||

| Temps d'amortissement nécessaire avant de devenir rentable |

Ainsi, il est bien de retenir que contrairement au changement d'assurance, qui offre des avantages immédiats sans coûts supplémentaires, le rachat de crédits requiert un temps d'amortissement avant de devenir rentable. Et plus les taux d'emprunt sont bas, plus ce délai est réduit.

Comment résilier l'assurance suite à la vente d'un bien immobilier ?

Lorsque vous vendez un bien immobilier qui est lié à un crédit, celui-ci est remboursé avec la totalité ou une partie du montant de la vente. Il est évident que l'assurance emprunteur n'a plus de raison d'être. Il faut donc la résilier.

Dans le cas d'une assurance prêt immobilier individuelle, il vous incombe d'en informer votre assureur. Il faut lui envoyer une lettre de résiliation accompagnée des pièces justificatives du remboursement du crédit immobilier.

Compte tenu du délai nécessaire pour prendre en compte ces informations, il est possible qu'une cotisation soit prélevée entre-temps. Votre assureur est tenu de vous rembourser le montant perçu à tort.

Assurance de prêt immobilier : foire à questions

L'obligation d'une assurance emprunteur est-elle inévitable ?

La réponse est non, cependant, il est courant que de nombreux établissements prêteurs l'exigent. L'objectif est de garantir la protection du remboursement de l'emprunt en cas de problèmes imprévus liés à des aléas de la vie.

Est-il possible de conserver l'assurance emprunteur en cours en cas de rachat de crédit immobilier ?

Malheureusement, non. Le contrat d'assurance emprunteur est lié spécifiquement au crédit immobilier en cours et n'a de validité que pour celui-ci. Le règlement intégral de ce dernier implique la résiliation automatique du contrat d'assurance. Il sera donc nécessaire de souscrire une nouvelle assurance pour garantir le nouveau crédit immobilier.

Suis-je en mesure de déterminer le niveau de garantie de mon crédit immobilier ?

Le contrat d'assurance de prêt immobilier doit répondre aux exigences minimales de garanties imposées par l'établissement prêteur. Cependant, vous avez la possibilité de choisir un niveau de garantie supérieur pour renforcer la protection de votre emprunt.

Mon assureur peut-il refuser la résiliation de mon contrat d'assurance emprunteur ?

Non. Le marché de l'assurance emprunteur est régi par la concurrence, grâce à la loi Lemoine. Votre assureur ne peut plus vous imposer une date d'échéance pour procéder à la résiliation de votre contrat d'assurance emprunteur.

"Il vous faudra ensuite procéder à la résiliation de votre assurance en vigueur pour la remplacer par le nouveau contrat. Avant la loi Lemoine, cette résiliation devait être effectuée par Lettre Recommandée avec Accusé de Réception (LRAR) adressée à l'assureur dans le respect du délai de préavis. Ou à tout moment sans préavis, si aucune clause ne le précisait dans les conditions générales du contrat. Aujourd'hui, il est possible de réaliser cette démarche par courrier simple." Tom, expert immobilier chez DIMO Diagnostic

- Vous pouvez la résilier à tout moment.

- Vérifiez les avantages et inconvénients avant de faire un rachat de crédit.

- La banque ne peut pas vous imposer son assurance emprunteur.

- Changer d'assurance peut vous faire économiser des centaines, voire des milliers d'euros.