Prêt amortissable : Il ne fait aucun doute qu'il s'agit du crédit immobilier le plus populaire ! Dans de nombreux cas, il s'agit de seule option financé par une banque, pour votre projet d'acquisition immobilier. C'est donc pour cela, que les mécanismes et les différentes modalités du prêt amortissable doivent être bien comprises. Nous vous expliquons tout, dans cet article.

Sommaire

- Prêt amortissable : définition générale

- Prêt amortissable vs Prêt in fine

- Dans quelles situations le prêt amortissable peut-il être utilisé ?

- Les différents prêts amortissables

- Qu'est-ce qu'un tableau d'amortissement ?

- Vérifier sa capacité d'emprunt

- Comment calculer les intérêts d'un prêt amortissable ?

- Peut-on modifier les mensualités d’un prêt amortissable ?

- Comparer les offres de prêt amortissable : comment faire ?

- Comment contracter un prêt amortissable ?

Prêt amortissable : définition générale

Un prêt amortissable est similaire, si ce n'est, l'exacte correspondance d'un prêt immobilier traditionnel, utilisé pour financer l'achat d'un bien immobilier. Outre le capital, les intérêts font également partie de la "mensualité", un montant que l'emprunteur est tenu de payer chaque mois pendant la durée du prêt. Il est, en revanche, possible de modifier le calendrier de remboursement en fonction de l'évolution de la situation personnelle ou professionnelle d'une personne.

Dans le cas du crédit amortissable, la dette en capital est amortie de manière progressive. Ce, jusqu'à la fin du prêt et jusqu'au remboursement total de la dette. Il peut s'étaler sur une période de 5 à 25 ans. Toutefois, les établissements de crédit acceptent de plus en plus de prêts, amortis sur une période de 30 ans (cas les plus extrêmes).

Prêt amortissable vs Prêt in fine

A contrario du crédit amortissable, pour lequel l'acquittement se fait au fur et à mesure, le crédit in fine suppose que le montant emprunté, soit remboursé à la conclusion de l'échéance de prêt. Par définition, le terme "in fine" fait référence à un point final (latin). Dans le cadre du processus de transition, vous ne remboursez que les agios. A la fin, vous restituez la totalité du crédit.

Le but de ce système est d'aider les investisseurs à diminuer leurs imposition. Il appartient à la banque :

- de vérifier la capacité de remboursement du débiteur ;

- de demander une assurance avant d'accorder un crédit.

Dans quelles situations le prêt amortissable peut-il être utilisé ?

Que vous achetiez une résidence principale ou secondaire, vous pouvez bénéficier d'un crédit amortissable. D'autres besoins de financement peuvent être satisfaits par des prêts conventionnels. Ce type de prêt peut être utilisé :

- pour réaliser un investissement de terrain ;

- pour acquérir un bâtiment qui n'est pas destiné à être occupé, comme un commerce local ou un immeuble de bureaux.

Ces situation, bien qu'étant différentes, n'impliquent pas de changement dans le fonctionnement du prêt : chaque mensualité comprend à la fois les intérêts et le capital.

Les différents prêts amortissables

Parmi les différents crédits, il est possible d'en distinguer plusieurs types :

- les prêts à taux fixe ;

- les prêts à taux variable ;

- les prêts flexibles,

- les prêts différés ;

- les prêts progressifs.

Tous ces termes ont des significations différentes, que signifient-ils ?

Le prêt amortissable (à pourcentage fixe)

Le prêt à taux fixe est un type de crédit dont le taux demeure inchangé pendant toute la durée de l'emprunt.Ce taux est négocié en fonction :

- de la situation personnelle et professionnelle de l'emprunteur ;

- du montant du prêt ;

- de la durée du crédit.

LES CARACTÉRISTIQUES PRINCIPALES D'UN PRÊT À TAUX FIXE

- un taux fixe déterminé au moment de la signature du contrat pour toute la durée de l'emprunt ;

- d'autres éléments, tels que le montant des mensualités peuvent varier ;

- ce type de prêt est recommandé pour l'acquisition de bien immobilier à usage principal et secondaire.

LE FONCTIONNEMENT DU PRÊT À TAUX FIXE EST SIMPLE

- le taux est appliqué à la somme total de l'emprunt ;

- sa durée détermine le montant des mensualités.

QUELLE MONTANT ET QUELLE DURÉE ?

Cette sécurité sur le long terme est particulièrement recommandée pour des durées de remboursement supérieures à 15 ans.

LES PRINCIPAUX AVANTAGES D'UN PRÊT À TAUX FIXE SONT LA SÉCURITÉ QU'IL OFFRE

Le taux ne varie pas :

- quelle que soit l'évolution des taux de crédit ;

- la connaissance préalable du montant total des intérêts à rembourser.

Cependant, les taux fixes sont généralement plus élevés que les taux variables. Les pénalités de remboursement anticipé peuvent également être plus importantes. Il est donc important de bien négocier ces conditions.

Le prêt amortissable (à taux variable)

Votre prêt sera à taux variable s'il n'est pas à taux fixe, ce qui signifie qu'il sera modifié en fonction de critères prédéterminés, à la hausse ou à la baisse.

UN PRÊT À TAUX VARIABLE PRÉSENTE CERTAINES SPÉCIFICITÉS

- Le jour de la signature du contrat de prêt, un taux de référence est inclus.

- Le plafonnement du taux d'intérêt (contrôle de la variation à la hausse ou à la baisse) permet de limiter les risques pour les deux parties. Votre taux d'intérêt peut fluctuer, il oscille (souvent entre +1 % et -1 %).

- En raison de la faiblesse des taux d'intérêt, il est principalement utilisé dans le cadre d'investissements locatifs.

LE FONCTIONNEMENT D'UN PRÊT À TAUX VARIABLE

Basé sur un indice de référence, le taux est révisé selon une périodicité définie (souvent annuelle). Cet indice est habituellement basé sur l'Euribor, un indice utilisé par les banques européennes pour prêter de l'argent. Un taux indexé est un taux variable avec une valeur plafond et une valeur plancher exprimées en pourcentage.

Dans un prêt à taux mixte ou hybride, un taux fixe est associé à un taux variable (habituellement inférieur au taux du marché). En raison de l'incertitude du taux variable, les intérêts bénéficieront d'un taux fixe particulièrement bas.UNE ESTIMATION DU MONTANT ET DE LA DURÉE

Si la durée du prêt est inférieure à dix ans, le prêt à taux révisable est utilisé pour un investissement locatif ou pour l'achat d'une résidence principale.LES ÉLÉMENTS À PRENDRE EN COMPTE

Il est possible de profiter de taux d'intérêt plus bas avec un prêt à taux variable. En général, le taux initial d'un prêt à taux variable est moins élevé que celui d'un prêt à taux fixe.

De plus, en cas de hausse des taux, vous pourrez négocier plus facilement l'absence de pénalités de remboursement anticipé. Par conséquent, votre crédit risque d'augmenter chaque année si les taux augmentent.Crédit amortissable modulable

Le prêt modulable est une option proposée par les banques. Elle permet aux emprunteurs de faire varier leurs mensualités en conséquence de leur situation financière.

COMMENT IDENTIFIER UN PRÊT AMORTISSABLE DE TYPE MODULABLE ?

- Chaque modification de mensualité donne lieu à un nouveau tableau d'amortissement.

- Le prêt modulable permet de modifier à la hausse ou à la baisse les mensualités. Cela peut être utile en cas de difficultés financières ou même pour réduire la durée de remboursement si les revenus augmentent.

COMMENT FONCTIONNE CE PRÊT ?

Cette option :

- est anticipée à la signature du contrat de prêt ;

- peut être utilisée à chaque date anniversaire du contrat.

Si vous décidez d'augmenter vos mensualités, la banque vérifiera que vous respectez votre capacité d'endettement. Si vous diminuez vos mensualités, cela n'allongera généralement pas la durée de votre prêt de plus de 5 ans.

En plus de la modification de mensualités, il est parfois possible de suspendre temporairement les paiements ou de rembourser une partie anticipée du prêt.

QUELLE SOMME ET POUR COMBIEN DE TEMPS ?

Le prêt modulable est disponible pour toutes les durées et montants d'emprunt.

En revanche, la durée du prêt peut varier en fonction des modifications de mensualités. La plupart des banques prévoient un maximum de 5 ans d'allongement de la durée initiale du prêt.

Le prêt amortissable progressif

Si vous êtes certain que vos salaires vont augmenter au cours de votre parcours professionnel, le prêt progressif peut être une option intéressante pour vous.

COMMENT RECONNAÎTRE UN PRÊT DIT "PROGRESSIF" ?

Le prêt progressif prévoit une augmentation régulière des mensualités en anticipant vos hausses de revenus.

COMMENT MARCHE CE TYPE DE PRÊT ?

Il est important de noter que seule la hausse des mensualités est prévue.

Ce type de prêt peut être particulièrement adapté aux fonctionnaires, dont les salaires évoluent en fonction des critères fixés par la fonction publique. Les cadres aux futures carrières florissantes, plus jeunes, sont aussi concernés.

PARTICULARITÉS FACE À LA SOMME EMPRUNTÉE ET SA DURÉE

Le prêt progressif se base exclusivement sur l'anticipation de votre situation financière personnelle.

LES AVANTAGES ET INCONVÉNIENTS DE CETTE OPTION

Il permet de réduire les échéances de votre crédit grâce à son système de paliers. Cependant, et avant de prendre une décision, il est important de réfléchir à l'évolution de vos frais.

Le prêt amortissable différé

Lors de la première souscription au crédit immobilier, un amortissement partiel ou total est différé. Il s'agit essentiellement d'une facilité offerte par la banque pour vous permettre d'effectuer des travaux ou de déménager, voire de vendre votre bien à l'avenir.RECONNAÎTRE LE PRÊT DIFFÉRÉ

- Ce prêt vous permet de différer tout ou partie de la première tranche de remboursement.

- Pendant cette période, vous n'êtes redevables que des intérêts. On parle de différé "partiel".

- Ni les intérêts ni le capital ne sont remboursés dans le cadre du report. On parle de différé "absolu".

FONCTIONNEMENT DES PRÊTS DIFFÉRÉS

Au moment de la signature du prêt immobilier, la banque vous accorde un report par écrit. L'offre de crédit et le contrat de prêt précisent les spécificités et la durée du report.

Ce type de crédit amortissable est parfait dans les situations suivantes :

- lors d'une acquisition de bien neuf (VEFA) avec un déblocage progressif des fonds par la banque;

- lorsque vous devenez propriétaires d'un bien écopant de lourds travaux de refonte. De plus, il est possible de le combiner avec un prêt relais lorsqu'il s'agit d'un achat-vente.

LE NOMBRE ET LA DURÉE DES VERSEMENTS

En fonction de la situation présente, la durée du différé varie :

- 5-6 mois pour un prêt travaux ;

- 24 mois pour un prêt relais.

Il existe un risque d'augmentation du coût du prêt par l'ajout des frais par étapes.

CE QUI EST BON ET CE QUI EST MAUVAIS

Une fois le prêt différé mis en place, l'acquittement de la dette peut commencer sans encombres. Le financement peut également se combiner avec le déblocage transitoire des fonds pour les ventes futures de neuf. Cependant, les intérêts intercalaires le rendent quelque peu onéreux.

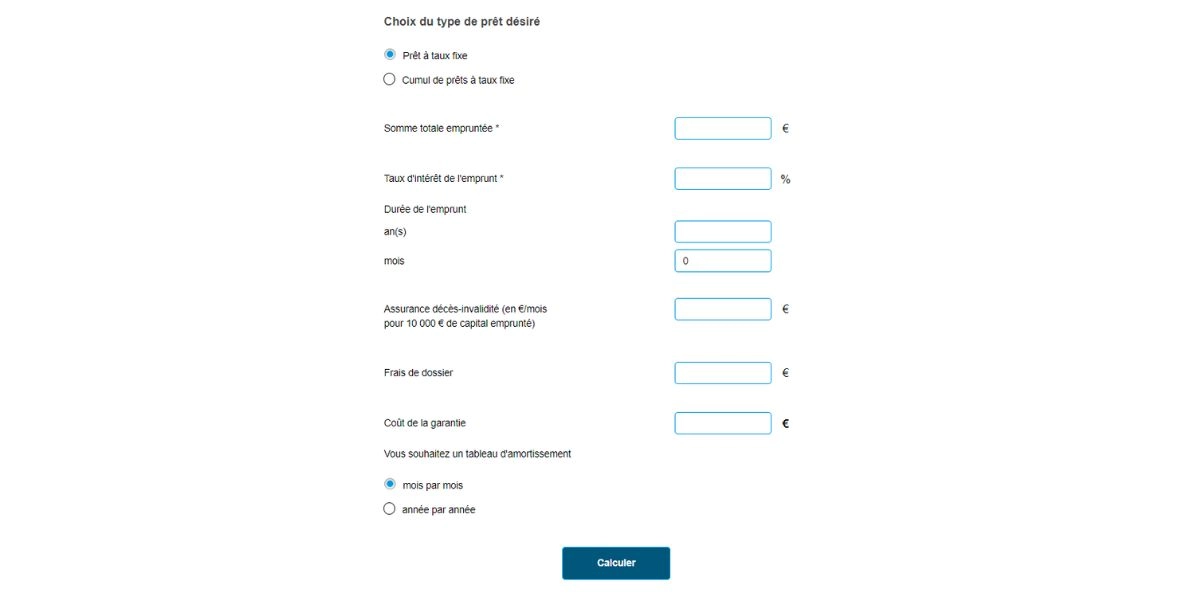

Qu'est-ce qu'un tableau d'amortissement ?

Lorsque vous contractez un emprunt amortissable à taux fixe, la banque vous fait part d'un tableau d'amortissement à l'offre de prêt. De la mise à disposition des fonds jusqu'au remboursement complet du prêt, ce tableau couvre l'ensemble des échéances.

Le Code de la consommation précise que le montant et la date de chaque mensualité, doivent figurer sur le tableau d'amortissement. Une description détaillée de chacune des mensualités doit également y figurer.Pour chacune des échéances, il convient de préciser :

- le restant à payer (n-1) ;

- les évolutions des intérêts ;

- la part de l'assurance de crédit immobilier.

Dans un tableau d'amortissement, on constate que la part du capital augmente progessivement. Les intérêts , eux, diminuent mois après mois. Quelle que soit la décision que vous prendrez concernant le changement d'assurance de votre crédit immobilier, vos cotisations demeureront identiques.

Les prêts immobiliers amortissables peuvent être remboursés :

- à mensualités fixes ;

- à mensualités variables.

Prêt remboursable à échéance constante

Si une banque vous propose un prêt amortissable à taux fixe, la mensualité restera constante pendant toute la durée du prêt. Un tel taux facilite la planification du remboursement de votre crédit. Même si les taux d'intérêt du marché immobilier ont changé, le taux de votre prêt reste inchangé.Prêt amortissable à durée variable

L'échéance de votre crédit amortissable à taux fixe peut également être variable. Dans le cas d'un prêt à taux fixe sur deux lignes ou d'un prêt à échéance progressive.

- Une telle formule de prêt peut vous permettre de diminuer le coût total de votre prêt. Après avoir contracté un premier prêt, un deuxième prêt sera contracté sur une période plus courte.

- Les prêts progressifs (qui sont des cas particuliers) ont un taux d'intérêt fixe mais augmentent les mensualités en fonction des termes de leur contrat (généralement entre 1 et 2 %). Généralement, les prêts progressifs sont proposés aux jeunes cadres, aux fonctionnaires et aux investisseurs immobiliers dont les revenus vont certainement augmenter. Cela permet de diminuer le coût total du crédit en amortissant plus rapidement le capital.

Vérifier sa capacité d'emprunt

Lorsque vous discutez avec votre banque du montant de votre futur emprunt immobilier, plusieurs critères sont pris en compte pour déterminer la somme maximale que vous pouvez obtenir.

- Le premier critère est votre taux d'endettement, qui correspond à la part de vos revenus mensuels consacrée au remboursement du prêt amortissable. En règle générale, le taux d'endettement ne doit pas dépasser 33 %.

- Le deuxième critère est votre apport personnel, qui correspond à la part du coût de l'achat immobilier que vous possédez déjà, indépendamment du prêt. Les banques exigent généralement un apport personnel équivalent à au moins 10 % du montant emprunté. Par exemple, si vous souhaitez emprunter 200 000 €, votre apport personnel devra être d'au moins 20 000 €.

- Enfin, les frais annexes sont également pris en compte. Ils incluent les frais de dossier et le coût de l'assurance emprunteur, qui représentent un pourcentage non négligeable du coût total de votre emprunt immobilier.

| Année | Capital amorti | Intérêts | Capital restant dû | Annuités | Assurance | Coût total |

|---|---|---|---|---|---|---|

| 1 | 8 814,05 € | 2 547,61 € | 191 185,95 € | 11 361,66 € | 720 € | 12 081,66 € |

| 2 | 8 929,32 € | 2 432,34 € | 182 256,63 € | 11 361,66 € | 720 € | 12 081,66 € |

| 3 | 9 046,09 € | 2 315,56 € | 173 210,54 € | 11 361,66 € | 720 € | 12 081,66 € |

| 4 | 9 164,39 € | 2 197,26 € | 164 046,15 € | 11 361,66 € | 720 € | 12 081,66 € |

| 5 | 9 284,24 € | 2 077,41 € | 154 761,90 € | 11 361,66 € | 720 € | 12 081,66 € |

Comment calculer les intérêts d'un prêt amortissable ?

L'ANIL met à votre disposition un outil de calcul pour faire l'échéancier de votre prêt. Grâce à cette simulation de prêt, ous pourrez ainsi mieux visualiser les mensualités et intérêts.

Peut-on modifier les mensualités d’un prêt amortissable ?

Il est possible de modifier les mensualités d'un prêt amortissable. Pour ce faire, il faut négocier avec la banque pour obtenir un nouveau calendrier d'amortissement.

Report du remboursement d'un prêt amortissable

Lors de la souscription d'un prêt amortissable, il est possible de reporter le paiement des premières échéances avec l'accord de la banque en effectuant un différé d'amortissement. Il existe deux types de différés :

- le différé en partie, qui correspond au report d'acquittement de dette. On rembourse exclusivement les intérêts et les frais d'assurance ;

- le différé absolu, report complet du capital et des intérêts.

Cette facilité vous permet de continuer à payer un loyer par exemple, tout en faisant l'acquisition de votre bien immobilier. Toutefois, il est important de noter que les reports d'échéances allongent la durée du prêt et augmentent ainsi le coût total de votre crédit immobilier.

La flexibilité des mensualités

Vous avez commencé à rembourser votre prêt amortissable et vos revenus ont changé depuis. Si vous souhaitez augmenter ou diminuer le montant de vos mensualités, vous pouvez demander la modulation de vos échéances, à condition que votre contrat de prêt le permette et selon les conditions qui y sont stipulées.

Le décalage de paiement des échéances

Si vous rencontrez des difficultés financières temporaires, il est possible de suspendre temporairement le remboursement de votre prêt immobilier amortissable grâce au report d'échéances. Cette solution peut être partielle ou totale.

- Dans le cas d'un report d'échéances partiel, le paiement du capital est reporté. Vous continuez à vous acquitter des intérêts et de l'assurance-crédit.

- Avec un différé d'échéances total, le remboursement du capital et des intérêts est reporté, ne laissant que l'assurance à payer pendant la période de report.

Toutefois, il est important de garder à l'esprit que, peu importe l'option choisie, cela entraînera un allongement de la durée de votre prêt immobilier. Par conséquent, un coût total plus élevé.

Comparer les offres de prêt amortissable : comment faire ?

Lorsque l'on compare les conditions de prêt immobilier, le taux d'intérêt est bien sûr un élément fondamental à considérer. En effet, il permet de déterminer les remboursements.

Toutefois, il ne doit pas :

- ni faire abstraction des autres éléments qui peuvent influencer le coût total du crédit ;

- ni entraver la réalisation du projet immobilier.

Le taux d'intérêt est un élément clé à comparer

Bien que les taux d'intérêt soient actuellement globalement bas (environ 1% sur 20 ans), toutes les banques n'offrent pas les mêmes conditions pour l'octroi du crédit. Les taux d'intérêt peuvent donc varier d'un établissement à l'autre.

Sur des montants aussi importants que ceux utilisés pour financer un achat immobilier, une différence de 0,5 point peut représenter une variation significative lorsqu'elle est rapportée à la durée des mensualités de remboursement (généralement entre 15 et 20 ans).

De plus, le taux d'intérêt n'est pas figé. Ainsi, un emprunteur peut avoir intérêt à comparer les différentes offres et faire jouer la concurrence pour obtenir un taux préférentiel.

Une banque souhaitant attirer de nouveaux clients sera notamment encline à accorder un taux d'intérêt avantageux ou à réduire considérablement ses frais de dossier.

Le coût gobal du prêt : un autre indice important à prendre en compte

Plutôt que de se focaliser uniquement sur le taux d'intérêt nominal, l'emprunteur doit considérer l'ensemble des éléments liés au remboursement du crédit, ce qui est exprimé par le TAEG (Taux Annuel Effectif Global).Le TAEG tient compte de l'ensemble des frais et coûts cachés qui ne sont pas visibles au premier abord mais qui peuvent impacter le montant final du crédit ainsi que les mensualités de remboursement.

Parmi ces frais, on peut citer :

- les frais d'assurance emprunteur ;

- les frais de dossier (plafonnés à 150 € par la loi) ;

- les frais de garantie (caution, nantissement, hypothèque, privilège du prêteur de deniers) ;

- les frais de tenue de compte ;

- les frais de courtage peuvent également s'appliquer si l'emprunteur fait appel à un intermédiaire.

Il est important de noter que les frais de notaire ne sont pas inclus dans le calcul du TAEG.

D'autres facteurs peuvent également avoir un impact plus ou moins important

La possibilité de rembourser le crédit immobilier par anticipation est un élément à prendre en considération. Il est recommandé de choisir un contrat sans indemnités de remboursement anticipé (IRA) si l'emprunteur prévoit de rembourser son crédit plus tôt que prévu grâce à des rentrées d'argent.

Même si la législation limite le montant des IRA à 6 mois d'intérêts sur le crédit ou à 3 % du montant total du prêt, il s'agit d'un élément à prendre en compte lors de la souscription du crédit. Les IRA sont généralement négociables en cas de remboursement partiel anticipé, mais le rachat de crédit par une autre banque est généralement soumis à ces indemnités.

De même, les dispositions de remboursement du prêt immobilier peuvent également avoir un impact sur le choix de l'offre. Certains établissements permettent des facilités de financement dans les remboursements. Par exemple, il est possible de faire une pause dans les remboursements en décalant les mensualités à la fin du crédit, ou de moduler les mensualités.

Tableau comparatif de deux offres de crédit immobilier amortissable

| Éléments de l’offre / Banque | Banque A | Banque B |

|---|---|---|

| Montant de l’emprunt | 235 000 € | 235 000 € |

| Apport | 45 000 € | 45 000 € |

| Durée de remboursement | 20 ans (240 mois) | 20 ans (240 mois) |

| Taux d’intérêt nominal | 1,45 % | 1,40 % |

| Frais de dossier | 1 200 € | 600 € |

| Frais de garantie | 2 850 € | 2 800 € |

| Frais de tenue de compte | 650 € | - |

| TAEG | 2,25 % | 2,00 % |

| Montant des mensualités hors assurance | 920 € | 913,50 € |

| Coût total des intérêts d’emprunt | 43 000 € | 41 640 € |

| Montant de la prime d’assurance mensuelle | 75 € | 55,30 € |

| Coût total de l’assurance emprunteur | 22 000 € | 15 872 € |

| Montant total des échéances mensuelles | 995 € | 968,80 € |

| Coût total du crédit | 69 800 € | 61 912 € |

Comment contracter un prêt amortissable ?

Maintenant que vous connaissez toutes les caractéristiques du prêt amortissable, vous vous demandez probablement comment le souscrire. En général, deux possibilités s’offrent à vous :

- vous pouvez vous adresser à une banque. En effet, la plupart des établissements bancaires proposent des solutions de crédit immobilier ;

- vous pouvez également opter pour un courtier immobilier, qui se chargera de toutes les démarches liées à la recherche et à la souscription d'un prêt classique. L'avantage est que le courtier fera tout pour vous obtenir les meilleures conditions d'emprunt possibles, notamment un taux d'intérêt avantageux, en fonction de votre profil.

"Le prêt amortissable, un pilier de l'investissement immobilier, permet aux investisseurs de construire un patrimoine solide et durable. En remboursant progressivement le capital et les intérêts, vous forgez votre avenir financier avec sagesse et assurance." - Tom Vea, expert en immobilier

- Pour le prêt amortissable, le remboursement du capital et des intérêts se fait par des échéances constantes sur toute la durée du prêt.

- Le prêt amortissable est utilisé pour financer des biens d'équipement, des travaux immobiliers ou encore l'achat d'un bien immobilier.

- Le prêt amortissable est différent du prêt in fine, qui prévoit le remboursement du capital en une seule fois à la fin du prêt.

- Les différents types de prêts amortissables sont le prêt à taux fixe, le prêt à taux variable, le prêt modulable, le prêt progressif et le prêt différé.

- Le tableau d'amortissement permet de visualiser l'évolution du capital restant dû et du coût total du prêt.

- Il est possible de modifier les mensualités d'un prêt amortissable dans certains cas, en fonction de la situation financière de l'emprunteur.

- Pour contracter un prêt amortissable, il est nécessaire de remplir certaines conditions et de fournir des documents justificatifs tels que des pièces d'identité, des justificatifs de revenus et des relevés de compte.

Nous vous invitons à consulter l'article suivant pour en savoir plus à ce sujet :