Pourquoi acheter en viager ? L'investissement en viager se présente comme une option stratégique pour bâtir un patrimoine immobilier, offrant des avantages financiers et fiscaux notables, tout en minimisant les coûts. Cette méthode d'acquisition immobilière est reconnue par les autorités pour son impact social et sociétal significatif.

Dans le cadre d'un viager, l'acheteur obtient la propriété du bien dès la conclusion du contrat chez le notaire. Le paiement s'effectue en deux parties : un versement initial, connu sous le nom de "bouquet", et une rente versée à vie au vendeur.

Sommaire

Pourquoi acheter en viager ?

Les bénéfices du viager

- Au cœur de l'achat en viager réside une idée unique : la vente est conditionnée par le décès du vendeur.

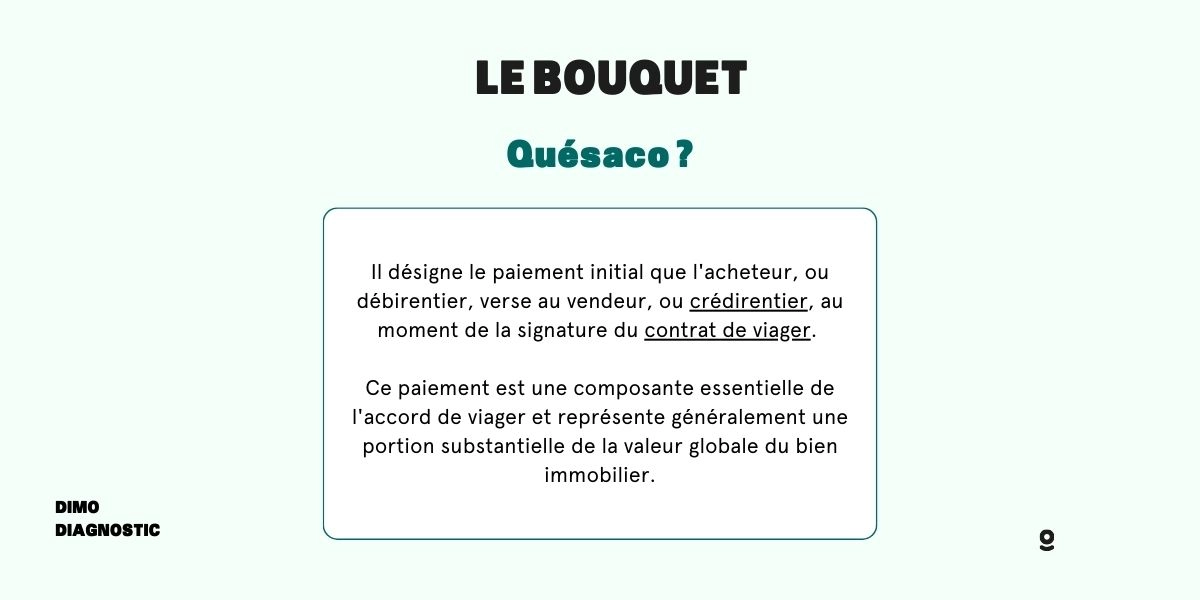

- Lors de la conclusion de cette transaction, l'acheteur (appelé "débirentier") verse une somme initiale appelée "bouquet" au vendeur (nommé "crédirentier").

- Contrairement à sa connotation florale, le bouquet représente une partie du prix de vente total. En plus du bouquet, l'acheteur s'engage à fournir une rente mensuelle au vendeur jusqu'à son décès.

Cet arrangement peut sembler atypique, mais il est avantageux pour les deux parties concernées.

Choisir entre viager libre et occupé

Lorsqu'il s'agit d'un achat en viager, les acheteurs potentiels doivent choisir entre deux grandes options concernant le statut d'occupation du bien :

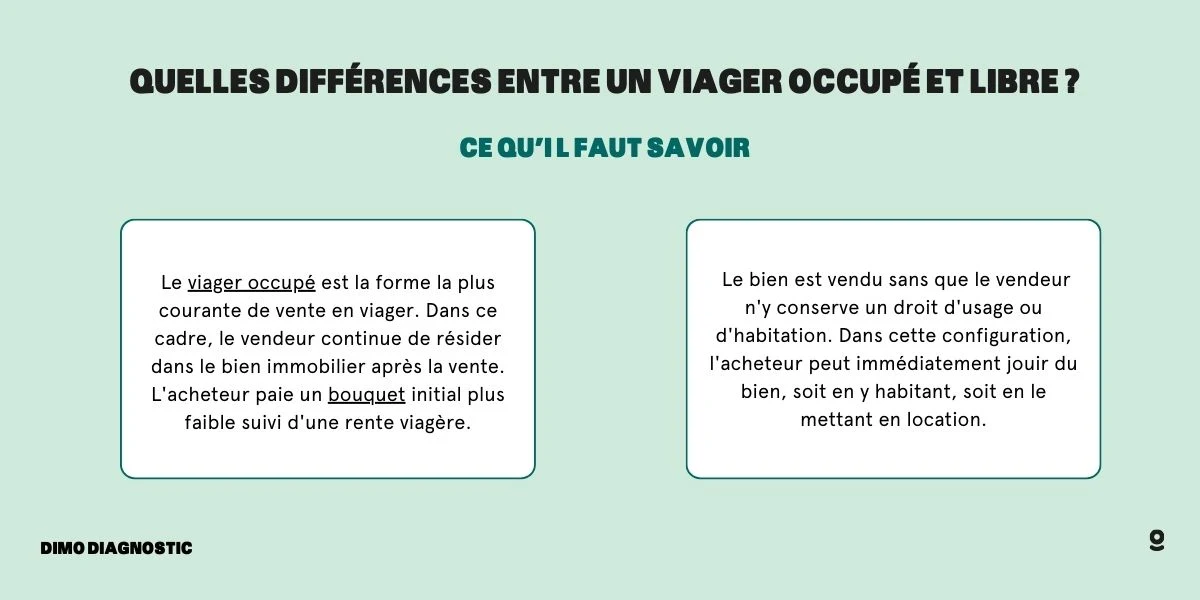

Viager libre

Bien que rare, cette option est particulièrement attrayante, car elle permet une possession immédiate du bien. Cela signifie que vous pouvez l'occuper ou le louer. Cependant, il est important de noter que la rente dans ce cas est généralement plus élevée que dans le cas du viager occupé.

Viager occupé

Dans ce scénario, le vendeur conserve le droit d'usage et d'habitation (DUH) du bien jusqu'à son décès. Alternativement, il pourrait choisir une formule d'"usufruit", lui permettant de louer le bien et de percevoir des revenus locatifs. Dans tous les cas, l'acheteur doit attendre le décès du vendeur (crédirentier) avant d'occuper le bien.

Calcul du bouquet et de la rente

S'engager dans un achat en viager implique que l'acheteur prenne deux engagements financiers distincts :

- Paiement du bouquet : il s'agit d'un paiement forfaitaire effectué au moment de l'acquisition. Contrairement à la rente, le bouquet n'est pas obligatoire et est mutuellement convenu par les parties impliquées. En général, il représente environ 30 % de la valeur marchande du bien.

- Rente viagère : la rente est un paiement mensuel versé au vendeur jusqu'à son décès. Son calcul prend en compte plusieurs facteurs. Notamment le paiement ou non d'un bouquet, le statut d'occupation du bien, la valeur du bien et l'âge du vendeur.

Qui est éligible à l'achat en viager ?

Certaines conditions sont à respecter

Les achats en viager sont ouverts à tous, à condition de respecter certains critères :

- Capacité juridique : les acheteurs doivent avoir au moins 18 ans et ne pas être sous tutelle, ce qui leur permet d'acquérir la pleine propriété du bien.

- Décès Imprévisible : le décès du vendeur doit être imprévisible. Si l'acheteur a connaissance d'une maladie du crédirentier, la vente peut être invalidée.

Plus le débirentier est jeune au moment de l'achat, moins il versera de rentes au fil des années, ce qui rend l'investissement plus avantageux.

Lilou devrait s'assurer que les conditions, telles que les droits d'usage et d'habitation, les obligations d'entretien, et les conditions en cas de décès prématuré du vendeur, sont clairement définies. La durée du viager dépend de la longévité du vendeur.

Considérez l'âge et l'état de santé du vendeur, bien que cela ne soit pas toujours un indicateur fiable de la durée du viager.

Enfin, Lilou devrait envisager de souscrire une assurance pour se protéger contre d'éventuels risques. Comme le décès prématuré du vendeur ou des dommages importants au bien immobilier.

Que sont les clauses contractuelles ?

Les transactions en viager sont soumises à diverses clauses contractuelles conçues pour protéger les intérêts du vendeur. Certaines de ces clauses incluent :

- Clause résolutoire ou privilège du vendeur : cette clause permet au crédirentier de reprendre la propriété si l'acheteur cesse de verser la rente.

- Clause de conservation du bouquet : cette clause garantit que l'acheteur conserve le montant du bouquet si la vente est annulée. Notamment en cas de non-paiement de la rente viagère.

- Clause d'indexation : cette clause permet d'ajuster la rente en fonction d'indices tels que ceux publiés par l'Insee (Institut national de la statistique et des études économiques). Cette clause est particulièrement utile lorsque la durée du viager s'étend sur une période importante dans un marché immobilier en forte croissance.

Quels sont les avantages et inconvénients de l'achat en viager ?

Lorsqu'il s'agit d'évaluer la viabilité des achats en viager, il est important de peser les avantages potentiels par rapport aux inconvénients. Ici, nous mettons l'accent sur les avantages qui pourraient intéresser les acheteurs potentiels, tout en abordant les inconvénients potentiels.

Avantages des achats en viager

Prix d'achat réduit

Un avantage clé des achats en viager réside dans le prix d'achat réduit. Étant donné que le bien est souvent indisponible jusqu'au décès du vendeur, le prix d'achat est réduit en fonction de l'âge et du sexe du vendeur.

Frais de notaire réduits

Les frais de notaire sont calculés sur la valeur occupée du bien plutôt que sur sa valeur totale. Par conséquent, les acheteurs bénéficient de frais de notaire réduits, ce qui leur permet de constituer un patrimoine immobilier de manière économique.

Expansion du patrimoine sans pression fiscale

Contrairement à un investissement locatif traditionnel, où les revenus locatifs sont imposables, les achats en viager n'entraînent pas de revenus locatifs imposables. Cela permet d'accroître son portefeuille immobilier sans augmenter la pression fiscale.

Répartition des charges

Selon le type de viager choisi (occupé ou libre), les charges et les travaux sont répartis entre l'acheteur et le vendeur, offrant ainsi une flexibilité financière.

Possibilité de revente

En cas de difficultés financières, les acheteurs peuvent revendre le bien sans nécessiter l'accord du vendeur. Cependant, la rente doit continuer à être versée jusqu'au décès du crédirentier.

Inconvénients des achats en viager

Risque lié à la durée de vie

Les achats en viager sont essentiellement un pari sur la durée de vie d'une personne. Ce facteur incertain peut rendre l'investissement risqué.

Délai avant l'occupation

A moins de choisir un viager libre, l'acheteur peut devoir attendre longtemps avant de pouvoir occuper le bien.

Annulation de la vente

Si le vendeur décède dans les 20 jours suivant la signature du contrat, la vente peut être annulée. Cette disposition légale peut entraîner des incertitudes pour l'acheteur.

Engagement des héritiers

Si l'acheteur décède, ses héritiers peuvent devoir continuer à verser la rente. Cela peut constituer un fardeau financier pour eux.

Impact sur le flux de trésorerie

Contrairement à d'autres investissements locatifs, les achats en viager ne génèrent pas de revenus locatifs pour compenser le paiement de la rente. Cela peut influer sur le flux de trésorerie mensuel de l'acheteur.

Difficulté de financement

Obtenir un prêt immobilier pour un achat en viager peut être difficile en raison du risque associé à la garantie de remboursement du prêt, ce qui peut amener certains à envisager le crédit vendeur comme alternative.

Voici un tableau récapitulatif des avantages et inconvénients de l'achat en viager :

| Avantages | Inconvénients |

| Prix d'achat réduit | Risque lié à la durée de vie du vendeur |

| Frais de notaire réduits | Délai avant l'occupation |

| Patrimoine plus important | Annulation de la vente (décès dans les 20 jours) |

| Des charges réparties | Engagement des héritiers en cas de décès de l'acheteur |

| Possibilité de revente | Difficulté de financement |

- L'achat en viager implique un paiement initial (bouquet) et une rente mensuelle conditionnée par le décès du vendeur.

- Deux options principales existent : viager libre pour une occupation immédiate, viager occupé pour un droit d'usage du vendeur.

- Calcul du bouquet et de la rente dépendent de facteurs complexes incluant âge, occupation, et valeur du bien.