Acheter en zone inondable : vous envisagez l'achat d'un bien immobilier, mais son emplacement se situe dans une zone inondable. Avez-vous une compréhension précise des implications et des conséquences de cette situation ?

En France, de nombreux logements sont situés dans des zones inondables, principalement en raison de la proximité d'un cours d'eau ou d'une zone côtière.

Dimo vous explique tout dans ce guide !

Sommaire

Qu’est-ce qu’une zone inondable ? 🧐

Les zones inondables sont des espaces reconnus comme étant potentiellement susceptibles d'être submergés par des crues. Certaines de ces zones ont déjà connu des inondations par le passé. Tandis que d'autres sont désignées comme telles à titre préventif.

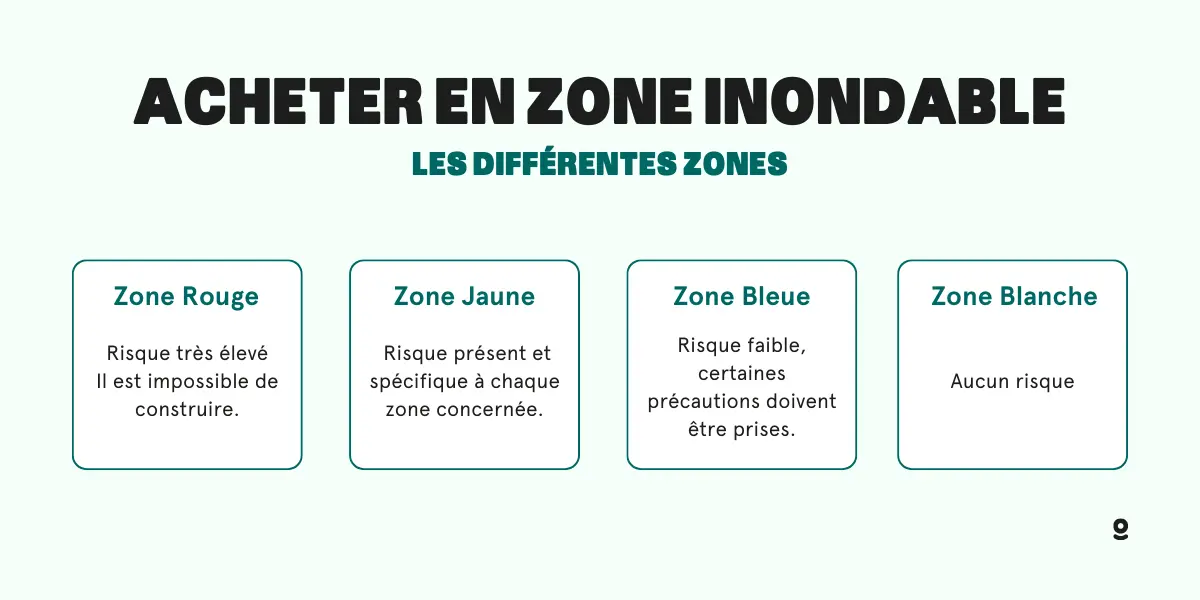

Afin d'évaluer les risques, un système de code couleur est utilisé :

- Zones rouges et noires : risque élevé. Il est impossible d'y réaliser de nouvelles constructions.

- Zones jaunes, oranges, violettes et vertes : risque présent et spécifique à chaque zone concernée.

- Zone bleue : risque faible. Dans ces zones, il est nécessaire de prendre des précautions avant de construire de nouveaux logements et de veiller à leur protection.

En effet, le risque de sinistre y est plus faible, voire inexistant, et il vous sera plus facile de souscrire une assurance habitation couvrant tous les risques.

"Choisir d'acheter en zone inondable, c'est prendre conscience que chaque goutte de pluie peut se transformer en une décision cruciale pour votre patrimoine." - Tom Véa, expert immobilier pour Dimo Diagnostic

Pourquoi acheter en zone inondable ? 🤔

Quels sont les risques ?

L'achat d'un bien en zone inondable présente certains inconvénients qu'il est important de prendre en considération. Voici quelques-uns des inconvénients potentiels :

| Inconvénients | Description |

|---|---|

| Risque accru d'inondation | La principale préoccupation est le risque plus élevé d'inondation. Les zones inondables sont susceptibles de subir des dégâts en cas de crues, ce qui peut entraîner des dommages matériels importants pour le bien immobilier et ses occupants. |

| Coûts supplémentaires pour la protection contre les inondations | L'achat en zone inondable peut entraîner des coûts supplémentaires pour la mise en place de mesures de protection contre les inondations, telles que des systèmes de drainage, des pompes de relevage ou des modifications structurelles. Ces coûts doivent être pris en compte dans votre budget. |

| Difficultés d'assurance | L'assurance habitation peut être plus difficile à obtenir et plus coûteuse en zone inondable. Les assureurs peuvent imposer des franchises plus élevées ou exclure spécifiquement les dommages liés aux inondations. Il est essentiel de bien comprendre les termes de votre police d'assurance avant de procéder à l'achat. |

| Valeur de revente potentielle | Les biens situés en zone inondable peuvent être moins attractifs sur le marché de la revente. Certains acheteurs potentiels peuvent être réticents à investir dans une propriété exposée aux risques d'inondation, ce qui peut réduire la demande et affecter la valeur de revente à long terme. |

| Contraintes réglementaires | Les zones inondables peuvent être soumises à des réglementations spécifiques en matière de construction et de rénovation. Cela peut entraîner des restrictions ou des exigences supplémentaires, ce qui peut limiter les possibilités de modification ou d'agrandissement de la propriété. |

Quels sont les avantages ?

Voici quelques aspects à considérer :

| Avantages | Description |

|---|---|

| Prix attractifs | Les biens immobiliers situés en zone inondable peuvent souvent être moins chers par rapport aux zones non inondables. Ils ont un prix inférieur à ceux du marché. Cela peut offrir une opportunité d'acquérir une propriété à un prix plus abordable. |

| Potentiel d'investissement | Si vous êtes prêt à prendre des mesures appropriées pour la protection contre les inondations, l'achat en zone inondable peut se révéler être un investissement rentable. En raison des prix plus bas, il peut y avoir un potentiel d'appréciation de la valeur à long terme. |

| Emplacement attrayant | Certaines zones inondables peuvent offrir des paysages magnifiques, des vues sur l'eau ou des environnements naturels uniques. Si vous êtes attiré par ces caractéristiques, l'achat en zone inondable peut vous permettre de profiter de ces avantages. |

| Moins de concurrence | Étant donné que de nombreux acheteurs préfèrent éviter les zones inondables, vous pourriez avoir moins de concurrence lors de l'achat. Cela peut vous donner plus de marges de négociation et de choix parmi les biens disponibles. |

| Opportunités de construction | Dans certaines zones inondables, il peut être possible de construire des maisons sur pilotis ou d'adopter des techniques de construction adaptées pour réduire les risques d'inondation. Cela peut vous offrir une occasion de concevoir une maison unique et résiliente. |

Quelques conseils avant l’achat

Se renseigner sur les potentiels sinistres passés :

Il incombe au vendeur de fournir à l'acheteur une liste des risques naturels auxquels le bien immobilier pourrait être exposé. De plus, le vendeur doit communiquer par écrit les sinistres passés ayant donné lieu à une indemnisation pour des catastrophes naturelles.

De votre côté, il est également recommandé de vous informer auprès de l'agent immobilier et du notaire pour obtenir des informations complémentaires. N'hésitez pas à poser les questions suivantes :

- Quelle est la date de la dernière inondation survenue dans la commune ?

- À quelle fréquence les crues peuvent-elles se produire de manière soudaine ?

- Les fondations du bien sont-elles surélevées pour prévenir les infiltrations au sous-sol ?

En recueillant ces informations et en posant ces questions pertinentes, vous pourrez prendre des décisions éclairées et mieux évaluer les risques liés à l'achat d'un bien en zone inondable.

Négocier le prix de vente :

L'achat d'une maison dans une zone inondable offre l'avantage de pouvoir négocier le prix de vente avec le propriétaire actuel. Ce qui peut se traduire par une réduction :

- des frais d'agence immobilière, également connus sous le nom de frais d'agence immobilière (FAI),

- ou d'honoraires d'agence immobilière (HAI).

Lorsqu'une personne souhaite vendre sa propriété située en zone inondable, elle est tenue de divulguer les risques naturels passés ou futurs. Il est important de savoir si la maison a déjà été exposée à une inondation et quelles mesures ont été prises pour faire face au sinistre. Dans de tels cas, cela peut entraîner une réduction de la valeur vénale du bien.

Réfléchissez avant d'investir :

Lorsque vous repérez des annonces mettant en avant des biens à des prix attractifs, il est légitime de supposer qu'il existe un risque plus élevé de submersion.

Si vous constatez que le propriétaire n'a pas effectué les travaux requis par le Plan de Prévention des Risques d'Inondation (PPRI), vous pouvez encore négocier à la baisse le prix de vente.Vendre une maison en zone inondable peut être complexe, surtout compte tenu de l'actualité récente concernant :

- l'élévation du niveau des eaux,

- les risques de submersion.

Comme pour tout autre investissement, il est important de prendre en compte la perspective de la revente lorsque vous envisagez d'acheter une maison en zone inondable.

Assurer une maison en zone inondable 📑

Comment faire assurer son habitation ?

La garantie catastrophe naturelle est incluse dans l'assurance multirisque habitation. Elle couvre les dommages matériels causés par une inondation, tout comme les autres types de sinistres. La prime d'assurance de votre contrat sera établie en fonction de la zone géographique de votre habitation et des risques associés. Si vous habitez près d'une rivière dans une zone rouge à risque élevé, cela sera pris en compte dans le calcul de la prime.

Il est important de noter que l'assureur peut refuser de couvrir votre habitation contre le risque de catastrophe naturelle dans certains cas. Par exemple, si :

- votre logement a été construit sur un terrain classé inconstructible en violation du Plan de Prévention des Risques d'Inondation (PPRI),

- ou si vous n'avez pas respecté les mesures de prévention établies par le PPRI.

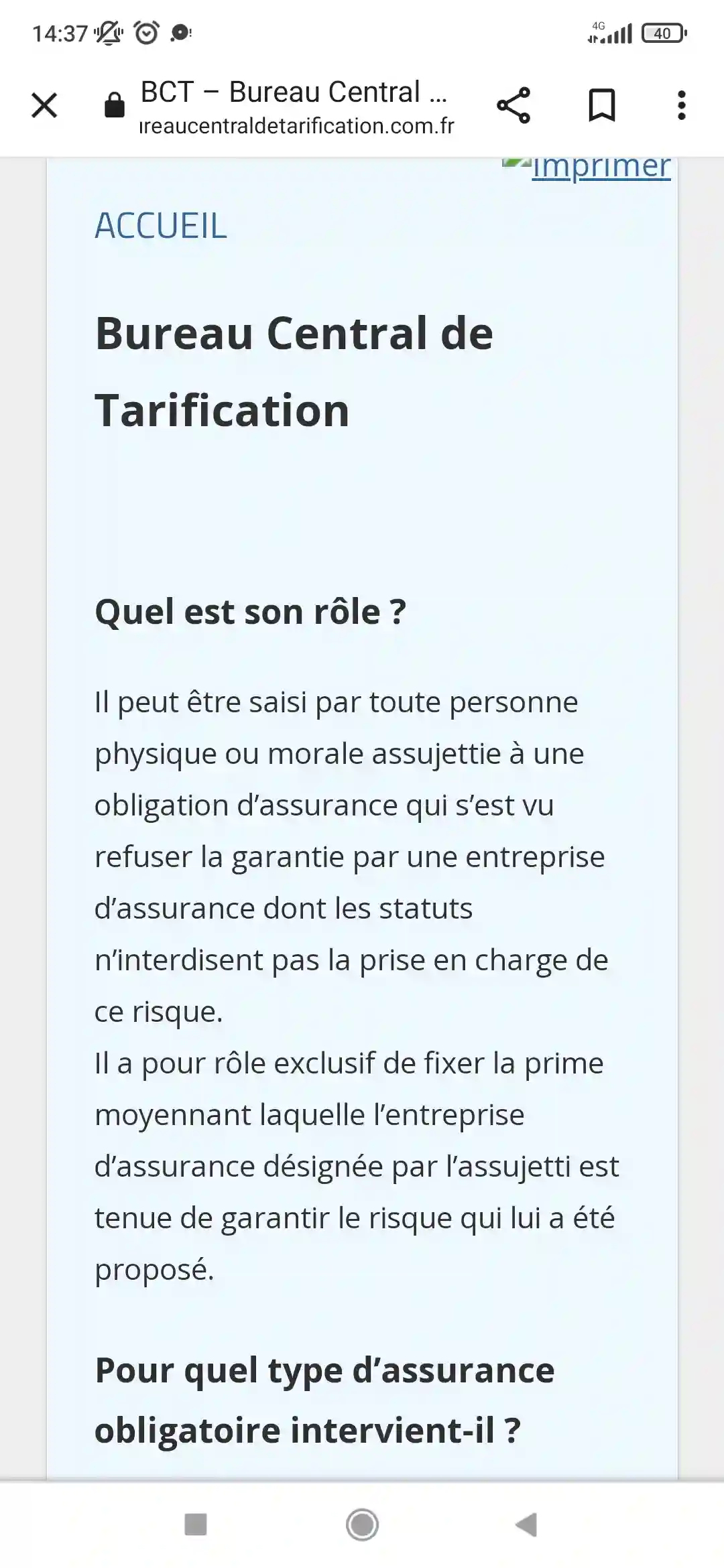

Cependant, lorsque le risque présente une importance particulière ou des caractéristiques spécifiques, le Bureau Central de Tarification peut exiger certaines choses. Comme le fait que vous présentiez, dans les mêmes conditions, une ou plusieurs autres compagnies d'assurance afin de répartir le risque entre elles.

Comment se faire indemniser ?

Pour être indemnisé en cas de sinistre lié à une catastrophe naturelle, il est nécessaire qu'un arrêté ministériel constatant l'état de catastrophe naturelle soit publié au Journal Officiel.

L'indemnité prévue par la garantie catastrophe naturelle vous sera versée dans un délai de trois mois à compter :

- Soit de la remise de l'état estimatif des biens et des pertes subies,

- Soit de la publication de l'arrêté de catastrophe naturelle, si celle-ci intervient ultérieurement.

Afin de faciliter le processus d'indemnisation, votre déclaration de sinistre doit être accompagnée d'une liste détaillée des biens endommagés ou détruits, avec une évaluation chiffrée. Vous devez également fournir à votre assureur les justificatifs prouvant le montant et la réalité du préjudice, tels que des photographies, des témoignages ou des factures d'achat.

L'assureur évaluera les dommages sur la base des documents que vous lui avez transmis et, dans la plupart des cas, après une expertise. Le montant de l'indemnisation dépendra des limites et des conditions prévues dans le contrat que vous avez souscrit.

Il est important de noter qu'une partie de l'indemnité restera à votre charge en raison de la franchise légale.

- Pour les habitations, les véhicules terrestres à moteur et les biens à usage non professionnel, cette franchise s'élève à 380 €.

- Dans les communes non couvertes par un Plan de Prévention des Risques d'Inondation (PPRI) et en cas de sinistres répétitifs, la franchise est modulée. Et cela en fonction du nombre d'arrêtés de catastrophe naturelle constatés au cours des cinq années précédant la nouvelle constatation. Elle est doublée au troisième arrêté, triplée au quatrième et quadruplée pour les suivants.

- Les zones inondables sont des espaces potentiellement susceptibles d'être submergés par des crues.

- Certaines zones ont déjà connu des inondations, tandis que d'autres sont préventivement désignées comme telles.

- Prix attractifs par rapport aux zones non inondables.

- Difficultés d'assurance et primes potentiellement plus élevées.